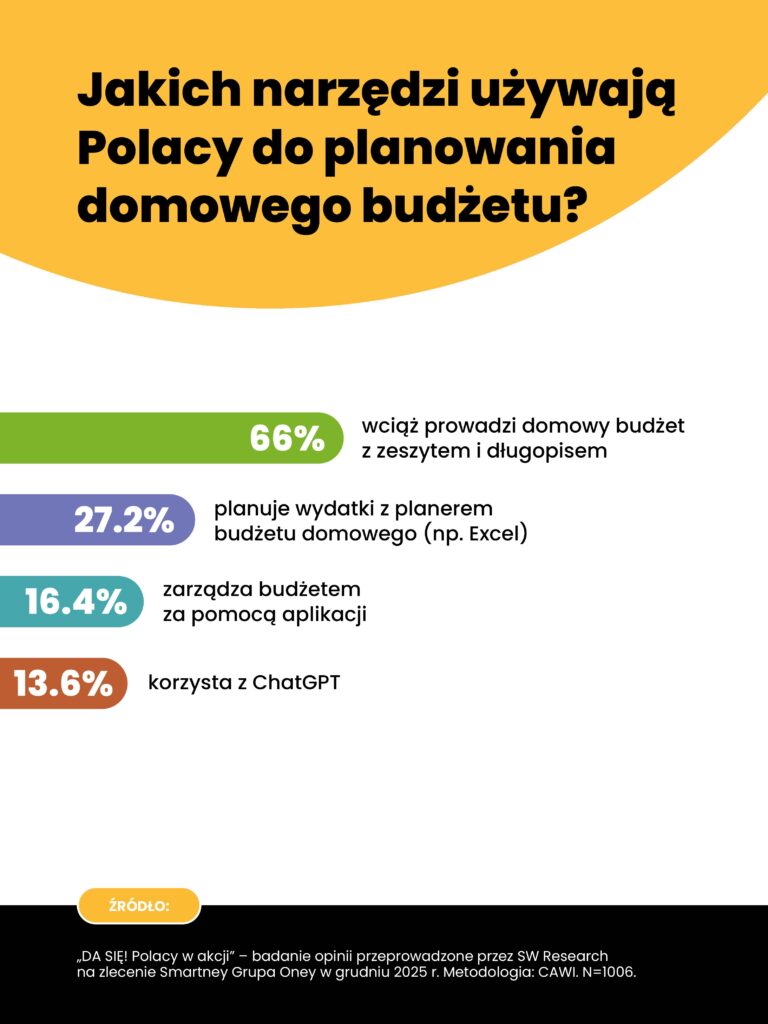

Mimo rozwoju technologii i rosnącej obecności sztucznej inteligencji w codziennym życiu, sposób planowania domowych finansów w Polsce pozostaje tradycyjny. Z najnowszego badania opinii SW Research, przeprowadzonego na zlecenie Smartney Grupa Oney wynika, że aż 66,4% Polaków do planowania wpływów, wydatków i oszczędności nadal używa zeszytu i długopisu.[1] To najczęściej wskazywane narzędzie zarządzania budżetem domowym, wyraźnie wyprzedzające rozwiązania cyfrowe.

Na drugim miejscu …

Na drugim miejscu znajdują się planery budżetu domowego w formie plików Excel i własnych arkuszy kalkulacyjnych: korzysta z nich 27,2% badanych. Oznacza to, że część Polaków sięga po narzędzia cyfrowe, jednak najczęściej są to rozwiązania odwzorowujące analogowy sposób zapisywania wydatków. Znacznie rzadziej wykorzystywane są dedykowane aplikacje do planowania i kontrolowania budżetu – korzysta z nich 16,4% respondentów. Jeszcze mniejszy odsetek deklaruje używanie ChatGPT do planowania finansów osobistych (13,6%), a 2,6% badanych wskazuje inne narzędzia.

Jednocześnie badanie pokazuje wyraźną różnicę pomiędzy świadomością możliwości technologicznych a ich realnym wykorzystaniem. 60,6% Polaków wie, że narzędzia oparte na sztucznej inteligencji mogą wspierać planowanie domowego budżetu, obejmując nie tylko kontrolę wydatków i wpływów, ale także oszczędności oraz długoterminowe cele finansowe, takie jak inwestycje czy emerytura. Mimo tej wiedzy wiele osób nie korzysta z rozwiązań cyfrowych.

– Pamiętajmy, że komputery, a tym bardziej aplikacje finansowe, pojawiły się w naszym codziennym życiu stosunkowo niedawno. Przez wiele lat podstawowym narzędziem kontroli wydatków był właśnie zeszyt: fizyczny, namacalny, dający poczucie kontroli „tu i teraz”. Analogowe narzędzia są również bardziej dostępne dla osób, które na co dzień nie pracują przy komputerze. Zeszyt nie stawia barier technologicznych, nie wymaga logowania, aktualizacji ani nauki obsługi – mówi Mateusz Ostrowski, psychoterapeuta i organizator warsztatów poświęconych psychologii pieniądza.

{kind=link}

Nowe technologie to przyszłość

Wśród Polaków, którzy korzystają z nowych technologii do zarządzania domowym budżetem najchętniej wykorzystywani są Asystenci AI / chatboty (np. ChatGPT, Copilot czy Gemini). Korzysta z nich 52,4% badanych. Na kolejnych miejscach znajdują się aplikacje bankowe z elementami AI, oferujące m.in. analizę wydatków czy alerty finansowe (30,4%), oraz aplikacje do zarządzania budżetem domowym wykorzystujące algorytmy AI (25,1%). Z narzędzi inwestycyjnych i oszczędnościowych opartych na sztucznej inteligencji korzysta 24,7% respondentów, a z rozwiązań wspierających długoterminowe planowanie finansowe, takie jak emerytura czy duże cele życiowe 24,2%.

– Planowanie finansów nie musi opierać się tylko na zapiskach w zeszycie. Nawet nie powinno. Żyjemy w cyfrowych czasach, korzystajmy z tego – mamy aplikacje do budżetowania, AI, automatyzację i analizę danych. Te wszystkie narzędzia pomagają lepiej i łatwiej zarządzać budżetem. Cyfrowe wsparcie to przyszłość finansów osobistych – podkreśla Tomasz Kacprzak, Chief Commercial Officer w Smartney Grupa Oney.

Dane pokazują, że choć sztuczna inteligencja jest coraz częściej wykorzystywana jako źródło informacji i wsparcie analityczne, w codziennym zarządzaniu pieniędzmi Polacy wciąż opierają się na prostych, tradycyjnych metodach. Widać jednak początek zmian.

[1] Badanie opinii przeprowadzone przez SW Research na zlecenie Smartney Grupa Oney.

Badanie przeprowadzono w grudniu 2025 r. Metodologia: CAWI. N=1006.