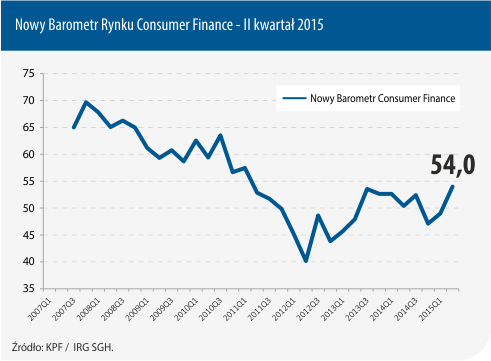

W II kwartale 2015 r. wartość Nowego Barometru Rynku Consumer Finance wzrosła z 49 do 54 punktów. Jest to najsilniejszy wzrost wartości tego wskaźnika od początku 2013 r., a obecnie obserwowana wartość jest najwyższą od 2011 r. Wartość Barometru powyżej poziomu 50 punktów oznacza, że w perspektywie najbliższych 12 miesięcy spodziewany jest wzrost zadłużenia gospodarstw domowych na cele konsumpcyjne.

Obecnie obserwowana dynamika zadłużenia na cele konsumpcyjne wynosi 4,6% w ujęciu rocznym i, o ile oznacza to spadek względem sytuacji sprzed roku, jednocześnie jest to pozytywny sygnał w obliczu stagnacji rynku obserwowanej w latach 2010-2013. W obliczu szybkiego tempa wzrostu gospodarczego (już szósty kwartał z rzędu wzrost przekracza 3%) popyt na kredyty powinien dalej rosnąć, co wynika z dużego potencjału po stronie gospodarstw domowych, które mają coraz więcej środków na zwiększenie zakupów.

Podstawą konstrukcji Nowego Barometru Rynku Consumer Finance jest sytuacja w czterech obszarach oddziałujących na rynek kredytów i pożyczek konsumenckich. Obszary te uwzględniają wpływ czynników demograficznych na rynek, popyt na zakupy dóbr trwałych i skłonność do ich finansowania z kredytu, niepewność związaną z sytuacją finansową oraz wykluczenie z rynku kredytowego.

NISKI ODSETEK WYKLUCZONYCH

Odsetek wykluczonych, szacowany na podstawie wyników odpowiedzi na pytanie o obsługę zobowiązań, a także pytań o bariery przy zaciąganiu kredytu, szacowany jest obecnie na 19,2% ogółu gospodarstw domowych. Jest to najniższa wartość od momentu rozpoczęcia kryzysu. Oznacza to, że przy zaciąganiu zobowiązań gospodarstwa domowe w zdecydowanie mniejszym stopniu odczuwają skutki ograniczeń ze strony instytucji finansowych, a także w mniejszym stopniu ich historia kredytowa limituje ich w zaciąganiu nowych zobowiązań. Na pozytywny obraz sytuacji przekłada się również bardzo dobra sytuacja w obszarze przewidywań gospodarstw domowych dotyczących ogólnej sytuacji gospodarczej, a także rynku pracy. Gospodarstwa domowe w Polsce w bieżącym kwartale zdecydowanie częściej wskazują, że gospodarka będzie się rozwijać szybciej, jednak przede wszystkim oczekują, że sytuacja na rynku pracy nie będzie się pogarszać. Pomimo niewielkiej poprawy, gospodarstwa domowe wciąż formułują bardzo niekorzystne przewidywania w obszarze prognozy popytu na dobra trwałe i ich finansowania.

Pomimo bardzo znaczącego wzrostu wartości Barometru nie wszystkie czynniki działają w tym kierunku. Oddziaływanie czynników demograficznych po raz kolejny w niewielkim stopniu wpłynęło na spadek wartości Barometru. Od 2007 roku jest to obszar, który systematycznie przekłada się na pogorszenie wskazań barometru i będzie oddziaływać również w ten sposób w przyszłości.

Analiza Barometru Rynku Consumer wskazuje, że w nadchodzących dwunastu miesiącach rynek kredytu konsumenckiego powinien rosnąć w niewielkim stopniu. Nie należy jednak oczekiwać gwałtownego odbicia, lecz raczej utrzymania podobnej dynamiki, jaka obserwowana jest obecnie.

AMBICJE ZAKUPOWE POLAKÓW ROSNĄ

W ostatnim kwartale odnotowano znaczący wzrost skłonności gospodarstw domowych do zakupów dóbr trwałych. Saldo odpowiedzi na pytanie o prognozę zakupu dóbr trwałych wzrosło z poziomu -18 pp. do -2 pp. i tym samym osiągnęło najwyższą wartość od siedmiu lat. Również korzystne tendencje widoczne są w obszarze prognozy zakupu samochodu. Saldo odpowiedzi na to pytanie jest najwyższe od stycznia 2011 r. Te korzystne tendencje nie znajdują potwierdzenia w prognozie wydatków na remont mieszkania, a także w prognozach dotyczących zakupu mieszkania.

Rynek consumer finance w Polsce cechuje się cyklicznością podobną do pozostałych gałęzi gospodarki. Od kilku kwartałów obserwujemy większą skłonność klientów do zaciągania zobowiązań finansowych niezbędnych do realizacji ich projektów, mówiąc inaczej – do spełniania potrzeb zakupowych – mówi Artur Gaj z Sygma Banku.

Dynamika rynku kredytowego nie poprawi się do momentu, w którym nie wzrośnie skłonność do sięgania po kredyty. W tym obszarze obserwowana jest jednak coraz większa zapaść. Skłonność do finansowania zakupów dóbr trwałych ogółem jest na drugim najniższym poziomie w historii badania – jedynie 36,7% deklaruje chęć sięgnięcia przynajmniej w części po kredyt przy zakupie dóbr trwałych. Chęć sfinansowania zakupu samochodu przynajmniej w części potwierdza 25%, a odsetek tych, którzy będą ewentualnie poszukiwali finansowania zewnętrznego dla przeprowadzenia remontu jest najniższy w całej historii badania Barometr Rynku Consumer Finance i wynosi jedynie 17,9%.

LEPSZA JAKOŚĆ OBSŁUGI ZOBOWIĄZAŃ

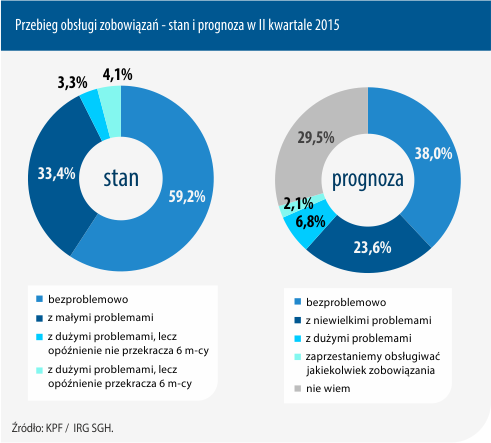

Wraz z ogólnym wzrostem optymizmu ocena przebiegu obsługi zobowiązań, w świetle relacji polskich gospodarstw domowych (dotyczy to nie tylko kredytu), zdecydowanie się poprawiła. Bardzo znacząco zwiększyła się dominująca grupa gospodarstw domowych obsługujących zobowiązania bezproblemowo (z 47,9% do 59,2%). Jednocześnie należy zaznaczyć, że jest to najwyższy odsetek gospodarstw domowych nie mających problemów z obsługą w całej historii zadawania tego pytania (od I kwartału 2007 r.). Tak duży udział gospodarstw domowych obsługujących zobowiązania bezproblemowo jest też w znacznej mierze wynikiem malejącego udziału tych, którzy posiadają jakiekolwiek zobowiązania, jednak w znacznej mierze wynika też z rosnących dochodów gospodarstw domowych. O dobrej sytuacji polskich gospodarstw domowych świadczy też znaczący spadek udziału gospodarstw deklarujących duże problemy z obsługą zobowiązań (spadek z 14,2% do 7,4%). Dodatkowo, o 4,6 pp. spadł udział gospodarstw domowych mających niewielkie problemy z obsługą zobowiązań (z 38,0% do 33,4%). Jeżeli sytuacja taka utrzyma się w dłuższym okresie będzie to sygnał dla rynku finansowego, że możliwe jest obniżenie kosztów, co może znów zachęcić gospodarstwa domowe do sięgania po kredyt.

Fakt, że Polacy coraz pewniej i skuteczniej spłacają swoje kredytowe zobowiązania to doskonała wiadomość zarówno dla nich samych, jak i dla instytucji finansowych. Jest całkiem prawdopodobne, że w niedalekiej przyszłości wpłynie to na zmiany w produktach kredytowych, które powinny być dzięki temu tańsze i znacznie łatwiej dostępne. Warto zwrócić jednak uwagę na pewną wstrzemięźliwość Polaków, którzy w swoich ocenach własnej zdolności do spłaty tego typu zobowiązań raczej tonują nastroje. Wynika to ze zdobytych doświadczeń i wiedzy o ryzyku, jakie nieść mogą ze sobą zmiany na rynku finansowym lub rynku pracy, a także coraz szerszej wiedzy na temat zasad funkcjonowania rynku kredytowego. To wiedza, która uczy nas najlepiej, jak bezpiecznie i rozsądnie gospodarować własnym portfelem, by w przyszłości nie narazić się na ryzyko braku zdolności do spłaty rat kredytu mieszkaniowego czy gotówkowego – przekonuje Paweł Szramowski, Prezes Zarządu Alex T. Great Doradcy Finansowi.

OPTYMISTYCZNA PERSPEKTYWA OBSŁUGI ZOBOWIĄZAŃ

Sytuacja w obszarze przyszłej obsługi zobowiązań również poprawiła się względem poprzedniego kwartału, jednak skala poprawy nie jest tak znacząca, jak w przypadku oceny bieżącej obsługi zobowiązań. W obszarze prognozy także wzrósł udział gospodarstw domowych spodziewających się bezproblemowej obsługi swoich zobowiązań. Spodziewa się jej obecnie 38,0% badanych (wobec 34,2% poprzednio). Pozytywnym sygnałem jest też zmniejszenie skumulowanego odsetka gospodarstw domowych, które spodziewają się w nadchodzących 12 miesiącach dużych problemów z obsługą zobowiązań lub całkowitego zatrzymania spłat (spadek z 9,8% do 8,9%). Wciąż jednak, pomimo rosnących dochodów i ogólnie poprawiającej się sytuacji gospodarczej, obserwowana jest duża niepewność co do przyszłości. Świadczy o niej wzrost odsetka gospodarstw domowych, które nie wiedzą, w jaki sposób będzie przebiegała obsługa zobowiązań w ich gospodarstwie (z 28,4% do 29,5%).

Mamy najniższą od 6 lat stopę bezrobocia i wysoką dynamikę wzrostu płac nominalnych, a średnia płaca w lutym wyniosła 3982 PLN. Wszystko to w środowisku deflacji (-1,5% za marzec), rekordowo niskich stóp procentowych. Wydaje się, że sytuacja wyjątkowo sprzyjając. Otwarte jednak zostaje pytanie o czynniki fundamentalne, bowiem to one przesądzają o trwałości pozytywnych tendencji. Biorąc pod uwagę ich słabość, nie dziwi mnie omijanie Polski przez inwestorów szerokim łukiem. Będące przedmiotem szyderstw Węgry, dzięki redukcjom podatków pośrednich i bezpośrednich, mają i rokują wyższą stopę wzrostu niż Polska. Nie przeceniając wagi indeksów giełdowych, warto zastanowić się, dlaczego WIG jest miernym cieniem BUX – podsumowuje dr Mirosław A. Bieszki, Doradca Ekonomiczny KPF.

![]()