{kind=link}

Dziś Rada Polityki Pieniężnej obniżyła stopy procentowe o kolejne 0,25 punktu procentowego. To już piąte cięcie w tym roku, które przełoży się na niższe raty kredytów. A zainteresowanie hipotekami już teraz bije rekordy. Wartość udzielonych kredytów mieszkaniowych właśnie przekroczyła szczyt z czasów rządowego programu dopłat “Bezpieczny Kredyt 2 proc.” i była najwyższa od czasu wprowadzenia w Polsce pieniądza, którym się obecnie posługujemy. U pośredników kredytowych zapowiadają się żniwa. Sytuację komentują Katarzyna Dmowska i Tomasz Bujański z ANG Odpowiedzialne Finanse.

Jeszcze kilka miesięcy temu nikt się tego nie spodziewał. Od października 2023 r. Rada Polityki Pieniężnej twardo trzymała stopy procentowe na niezachwianym poziomie 5,75 proc. (stopa referencyjna). W pierwszej połowie bieżącego roku analitycy coraz głośniej mówili o obniżce. I faktycznie, w maju RPP dokonała długo wyczekiwanego cięcia. Rynek spekulował, że po wakacjach stopy znowu spadną, prawdopodobnie dwa razy. Gdy w lipcu okazało się, że Rada znowu wzięła do ręki nożyczki, większość ekonomistów była zaskoczona. I okazało się, że to wcale nie koniec. Po sierpniowej przerwie (w tym miesiącu posiedzenie RPP jest niedecyzyjne), we wrześniu przyszła kolejna obniżka o ćwierć punktu procentowego. Wówczas przeważały głosy, że powinniśmy oczekiwać jeszcze jednej – pewnie w listopadzie, mniej prawdopodobne, że w październiku. Więc gdy w zeszłym miesiącu Rada Polityki Pieniężnej znowu obcięła stopy o 0,25 punktu proc., wydawało się, że na jakiś czas się zatrzyma. Nic z tego.

Cięcia z uzasadnieniem w inflacji

Na dzisiejszym posiedzeniu stopa referencyjna spadła o kolejne 0,25 pp. do 4,25 proc. Wcale to nie oznacza, że RPP powiedziała ostatnie słowo w kwestii obniżek. Już na konferencji po decyzji w zeszłym miesiącu prof. Adam Glapiński, przewodniczący Rady Polityki Pieniężnej, sygnalizował, że jest przestrzeń do niewielkich obniżek w kierunku stopy docelowej w kierunku 4 proc. Również optymistycznie brzmiał prof. Przemysław Litwiniuk, członek RPP, w wywiadzie udzielonym na początku zeszłego tygodnia.

– Podstawą obniżek jest sytuacja makroekonomiczna, w tym przede wszystkim poziom inflacji. Żeby przeciwdziałać wysokiej inflacji, Rada Polityki Pieniężnej podnosi stopy procentowe. We wrześniu inflacja konsumencka była, wg Głównego Urzędu Statystycznego, taka sama jak w sierpniu i wynosiła 2,9 proc. Czyli inflacja była zgodna z celem RPP, który został ustalony na poziomie 2,5 proc. z dopuszczalnym odchyleniem w górę i w dół o jeden punkt procentowy. Z kolei szybki szacunek inflacji za październik, podany przez GUS w piątek wyniósł 2,8 proc. A więc Rada Polityki Pieniężnej może uważać, że jej działania odnoszą skutek – tłumaczy Katarzyna Dmowska, wiceprezeska ANG Odpowiedzialne Finanse.

Silny złoty i mniejsze podwyżki płac

Wiceprezeska ANG Odpowiedzialne Finanse zwraca też uwagę na inne dane, które zapewne miały wpływ na decyzję RPP, takie jak coraz mniejsza dynamika wzrostu wynagrodzeń w sektorze przedsiębiorstw oraz silna złotówka.

We wrześniu przeciętne miesięczne wynagrodzenie w sektorze przedsiębiorstw wzrosło o 7,5 proc. rok do roku. A jeśli spojrzymy na realne wzrosty płac, czyli skorygowane o inflację, w portfelu Kowalski ma więcej tylko o 4,6 proc. A im mniej ma w portfelu, tym mniej wydaje na rynku i nie napędza inflacji.

Z kolei wartość euro, waluty naszych głównych partnerów handlowych, jest stabilna i utrzymuje się od kilku miesięcy w kanale 4,25 zł – 4,28 zł, a w ostatnich dniach spadła nawet do poziomu 4,23. zł. Jakie to ma znaczenie dla inflacji? Ma to związek z relacjami handlowymi Polski z innymi krajami. Jeśli w Berlinie buty w popularnej sieci handlowej kosztują 10 euro, to przy silnym złotym, jaki widzieliśmy na początku tego roku (nawet 4,13 zł za jedno euro), cena tych samych butów w tej samej sieci w Warszawie będzie oscylować wokół 41 złotych. Gdy kurs złotego spadnie, na przykład do poziomu 4,8 zł (taki poziom był notowany w 2013 r.) i pozostanie na nim przez dłuższy czas, za te same buty polscy klienci będą musieli zapłacić około 48 złotych. To oczywiście bardzo uproszczony przykład, bo na ceny ma wpływ znacznie więcej czynników, niemniej kurs walutowy jest jednym z nich.

Raty kredytów w dół

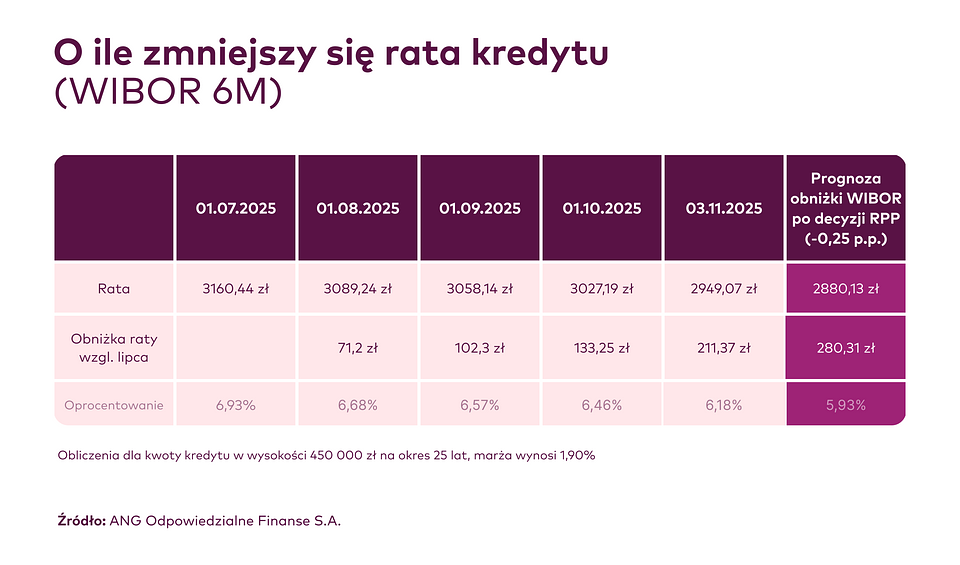

Niższe stopy procentowe oznaczają tańsze kredyty. Decyzje Rady Polityki Pieniężnej wpływają na wskaźnik WIBOR, od którego zależy wysokość miesięcznych rat. To po prostu oprocentowanie, po jakim banki pożyczają sobie nawzajem pieniądze. Dla kredytów hipotecznych najważniejsze są dwa wskaźniki – WIBOR 3M (na trzy miesiące) i WIBOR 6M (na pół roku). Od lipca oba systematycznie spadają. 1 lipca WIBOR 3M wynosił 5,24 proc., a 3 listopada już tylko 4,41 proc. W przypadku WIBOR 6M było to odpowiednio 5,03 proc. i 4,28 proc.

– W przypadku kwoty kredytu hipotecznego na 450 tys. zł, pożyczonej na 25 lat i oprocentowania na poziomie 6,93 proc. kredytobiorca jeszcze w lipcu musiał przelewać do banku ratę w wysokości 3160,44 zł. W związku ze spadkiem WIBOR-u, obecnie kwota ta wynosi 2949,07 zł. Po decyzji RPP, jego rata może być dodatkowo niższa o prawie 69 zł – komentuje Tomasz Bujański, z Działu Wsparcia Kredytów Hipotecznych ANG Odpowiedzialne Finanse, firmy pośrednictwa finansowego. – Różnice są jeszcze bardziej wyraźne w przypadku wyższych kwot zobowiązań. Przykładowo, osoba, która zaciągnęła 800 tys. zł na wspomnianych już warunkach, obecnie oddaje do banku o 375,77 zł mniej niż w lipcu, a po decyzji RPP, jej rata może spaść o kolejne 122,56 zł – dodaje Tomasz Bujański.

Kredyty hipoteczne biją rekordy

Obniżka stóp procentowych to nie tylko ulga w portfelu. Ale także większa dostępność kredytów. Nie dość, że więcej osób może udźwignąć miesięczną spłatę rat, to jeszcze rośnie zdolność kredytowa i więcej osób może ubiegać się o kredyt.

A tych osób we wrześniu było rekordowo dużo. Zgodnie z najnowszymi danymi Biura Informacji Kredytowej we wrześniu 2025 roku banki udzieliły prawie 24 tys. kredytów mieszkaniowych, czyli aż o 52,4 proc. więcej niż rok wcześniej. Duży wzrost widać także, gdy porówna się obecne dane z wynikami za sierpień – liczba udzielonych kredytów we wrześniu jest wyższa o 20 proc. m/m.

Lepiej było tylko w ostatnich miesiącach 2023 r. i styczniu 2024 r., a więc w szczytowych miesiącach zainteresowania rządowym programem kredytów hipotecznych z dopłatami “Bezpieczny kredyt 2 proc.”. Tyle tylko, że wtedy udzielano niższych kredytów. We wrześniu średnia kwota kredytu mieszkaniowego wyniosła 448,91 tys. zł. Patrząc na wartość sprzedanych kredytów hipotecznych mamy rekord! We wrześniu ich wolumen wyniósł 10,7 mld złotych.

Największy wolumen miesięczny sprzedanych hipotek od 1995 r.

– 10,7 mld złotych sprzedanych kredytów mieszkaniowych we wrześniu 2025 r. to największa miesięczna wartość w historii polskiego sektora banków i SKOK od denominacji w 1995 r. Nigdy wcześniej nie sprzedano kredytów hipotecznych o takiej wartości. Nawet w czasach dopłat do kredytów mieszkaniowych, takich jak “Bezpieczny kredyt 2 proc.”, “Mieszkanie dla młodych” czy “Rodzina na swoim” – mówi Tomasz Bujański z ANG Odpowiedzialne Finanse.

Co istotne, Tomasz Bujański zwraca uwagę, że rekordowe dane dotyczą września, a więc okresu sprzed cięcia stóp na początku października. To oraz obecna obniżka sprawiają, że pośrednicy kredytowi mogą spodziewać się zainteresowania, jakiego jeszcze nie było.

– Coraz więcej osób pyta o kredyt hipoteczny. Należy jednak pamiętać, że takie spotkanie to dopiero początek procesu i nierzadko trzeba się spotkać kilka razy, stacjonarnie lub online. Zadaniem eksperta kredytowego jest dobrać taki kredyt, który będzie dopasowany do potrzeb, ale też możliwości kredytobiorcy. Kredyt mieszkaniowy to zobowiązanie finansowe na lata, a sytuacja na rynkach może się zmienić. Należy dokładnie zbadać sytuację osób zainteresowanych zaciągnięciem zobowiązania i w żadnym wypadku nie ulegać presji sytuacji i okoliczności. – wyjaśnia Katarzyna Dmowska, Wiceprezeska ANG Odpowiedzialne Finanse.