{kind=link}

Każda z nauk, w pewnym stopniu wiodących, dała ludzkości jakieś dobro, które poprawiło jakość życia, miało globalne i praktyczne zastosowanie lub poprawiło bezpieczeństwo. Możemy wymieniać tu: bombę atomową, samochód, napęd rakietowy lub metody obliczeniowe, które chronią lub pomagają podejmować decyzje o dużej złożoności. Psychologia jako nauka, która niezależnie od innych nauk wytworzyła swoje metody badawcze i instrumenty pomiarowe może poszczycić się tym, że jednym z największych dóbr jakie wytworzyła jest możliwość przewidywania ludzkiego zachowania. Dzięki eksperymentom i manipulowaniu zmiennymi, psycholodzy budują modele, które opisują, wyjaśniają i przewidują zachowania. Dzięki tym modelom powstają teorie, które są użyteczne w jednym kontekście i nieużyteczne w innym. Dlatego starannie dobrane narzędzia i teoria może dać bardzo dokładne oszacowania pewnych zachowań ludzi.

Jednym z najsilniejszych nurtów psychologii jest dział Psychologii Osobowości, ściśle związany z Psychometrią. Psychometria zajmuje się budową narzędzi, pod postacią testów pomiarowych, które mierzą zachowania. Testy budzą skrajne opinie wśród samych psychologów, a w szczególności w populacji generalnej np. test inteligencji nie jest odbierany jako coś „bez sensu”, lecz wzbudza silne emocje. Testy psychologiczne mają zarówno swoich fanów jak i oponentów. Przeciwnicy tej formy pomiaru, deprecjonują ów materię, często nie znając jej problematyki i podstaw teoretycznych jej konstrukcji.

Najczęściej testy mierzą cechy lub kompetencje ludzkie. Można to zdefiniować pod postacią jednego zdania, a mianowicie „cecha lub kompetencja to zmienna osobowa, która wykazuje międzyosobniczą zmienność i wewnątrzosobniczą stałość (czasową i sytuacyjną) oraz spójność jej wskaźników.” W pewnym sensie jeśli zbieramy informacje na temat pożykobiorców takie jak płeć, stan cywilny lub miejsce zamieszkania to wiemy, że to są stałe cechy. Podobnie jest z cechami osobowości. Są one stałe, tylko trzeba je odpowiednio zmierzyć. Ktoś, kto jest bardzo towarzyski i zabiega o wielość konktaktów, lubi imprezy i szybkie samochody raczej w ciągu kilku tygodni nie przestawi się na piątkowe herbatki, czytanie książek i wypoczynki w spa.

Cecha jest ukrytą i statystycznie stałą własnością funkcjonowania człowieka, której ekspresją obserwowaną jest zachowanie. Na podstawie znajomości cech można przewidywać potencjalne zachowania, które wychodzą poza zakres zachowań mierzonych przez test. Pojedyncze zachowanie bywa ekspresją wielu cech, ale kombinacja wielu zachowań jednoznacznie określa poziom nasilenia danej cechy.

Zakłada się, że cechy psychologiczne mają rozkład normalny w populacji (tak jak wzrost, długość ręki, tętno, rozmiar stopy, niedopieszczane wyniki matur). Na tej podstawie wyciąga się wnioski o tym, że krzywa normalna jest modelowym rozkładem wyników testu.

Po co to wszystko ?

Jest to najsprawiedliwsza i najbardziej wartościowa technologia umożliwiająca podejmowanie decyzji o człowieku. W ostatnich 5-6 dekadach pomiar psychologiczny miał i ma zastosowanie w wielu sferach m.in. w badaniach przesiewowych przed zatrudnieniem, w doradztwie zawodowym, w testowaniu umiejętności oraz diagnozie klinicznej.

System takiego pomiaru opiera się na zebraniu odpowiedzi na kilkadziesiąt pozycji, dotyczących różnych uniwersów zachowań, które przy użyciu technik statystycznych dają prawdopodobieństwo spłaty zobowiązania.

Osobiście zajmowałem się konstrukcją narzędzi pomiarowych, które włączone jako zmienne do modeli scoringowych podnoszą szczelność sita klasyfikatorów statystycznych, poprzez większą separację pomiędzy spłacającymi i nie spłacającymi. Dzięki cechom osobowości nie potrzebujemy danych historycznych na temat zachowań na koncie oraz przeszłości kredytowej, które w pewien sposób są pośrednią ekspresją cech osobowości. System pomiaru psychologicznego ocenia teraźniejszy i przyszły potencjał człowieka w kontekście dalszego rokowania jako kredytobiorca. Przeprowadzone przeze mnie badania dały również rekomendację dotyczące warunków, w których ludzie potrafią, nieumiejętnie z resztą, okłamywać ten system, za pomocą dodatkowej skali osobowości, randomizacji formularza oraz tego, że tak naprawdę na pozycje testowe kwestionariusza nie ma odpowiedzi złych i dobrych lub właściwych i niewłaściwych.

Zajawka systemu.

Przykładową cechą, która wpływa na zachowania finansowe oraz spłacalność zobowiązań jest Umiejscowienie Poczucia Kontroli. Cecha ta odpowiada za przekonanie o posiadaniu wpływu na swoje życie bądź przekonanie, że tok życia zależy od zewnętrznych okoliczności lub innych ludzi. Badało ją 20 pozycji testowych z kafeterią odpowiedzi: Odnosi sie do mnie / Nie odnosi się do mnie.

Sprawdzono, jak ta cecha wpływa na poziom problemowych zachowań finansowych, które były mierzone 24 pozycyjną skalą z kafeterią odpowiedzi: Odnosi sie do mnie / Nie odnosi się do mnie. Która zawierała pozycje typu :

1.Nie mogę ostatnio niczego zaoszczędzić.

2. Nagła nagroda pieniężna bardzo mocno poprawiłaby mój status finansowy.

3. Biorę dodatkowe prace ze względu na potrzeby finansowe.

4. Mam trochę długów u znajomych.

5. Mam chęć wzięcia małej pożyczki żeby uregulować wszystkie moje zobowiązania.

6. Sprzedaję swoje rzeczy by mieć pieniądze na bieżące wydatki.

7. Pożyczka bardzo pomogłaby mi w mojej aktualnej sytuacji finansowej.

8. Ostatnio pożyczałem od znajomych gotówkę.

9. Mam niezapłacona po terminie pożyczkę.

10. Mam nie zapłacony mandat.

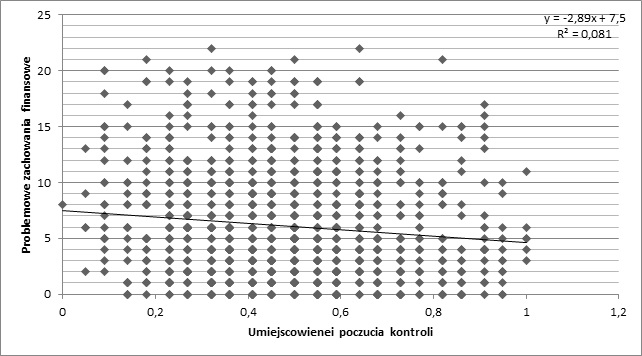

Analiza regresji liniowej wykazała istotne przewidywanie tego, że wraz ze wzrostem umiejscowienia poczucia kontroli o jeden punkt pomiarowy, poziom problemowych zachowań finansowych malał o 2,89 punktu pomiarowego. Czyli, im ktoś bardziej czuł kontrolę nad swoim życiem, tym miał mniejszą ilość problemów finansowych. Miara R2 wykazła, że cecha ta wyjaśnia około 8,1% zmienności wyników problemów finansowych, za resztę zmienności problemów odpowiadały inne czynniki, których nie kontrolowano w analizie. Liniowy wpływ tej cechy przedstawia wykres nr 1.

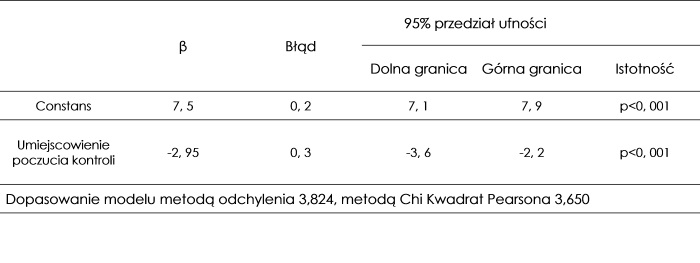

Analiza regresji metodą Poissona (metoda dopasowująca prawoskośny rozkład problemów finansowych do normalnego rozkładu umiejscowienia poczucia kontroli) wykazała lepsze oszacowanie. Tabela nr 1 przedstawia regresję dopasowną do rozkładu Poissona, która wykazała, że wraz ze wzrostem umiejscowienia poczucia kontroli o jeden punkt pomiarowy, poziom problemowych zachowań finansowych malał o 2,95 punktu pomiarowego. Wykres nr 2 przedstawia zdychotomizowaną zmienną poczucia umiescowienia kontroli na wyniki spłacalności w modelu scoringowym.

Wykres nr 1. Wpływ poczucia umiejscowienia kontroli na poziom problemowych zachowań finansowych. Liczba badanych 1000.

Tabela nr 1. Wyniki regresji Poissona. Liczba badanych 1000.

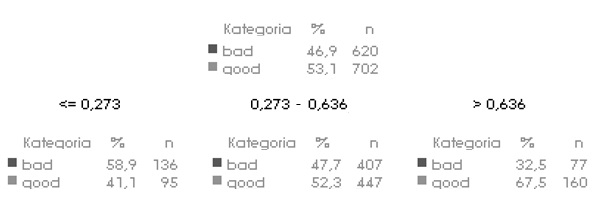

Wykres nr 2. Wyniki drzewa decyzyjnego CHAID. Liczba badanych 1322. Wpływ spłaty/braku spłaty zobowiązania na klastry zmiennej ilościowej (bad – zły pożyczkobiorca/good – dobry pożyczkobiorca)

Wykres nr 3. Krzywa ROC scoringu opartego na systemie cech osobowości. Im większe pole pod krzywą tym system lepiej różnicuje dobrych i złych kredytobiorców. Im bliżej 1 tym silniejsza siła różnicująca.

Projekt: PSYTECH

———————————————————————————————————————————————————

O autorze

Nazywam się Konrad Hryniewicz, mam 25 lat i w niedalekiej przyszłości będę doktorantem w Szkole Wyższej Psychologii Społecznej. Zajmuję się od 5 lat analizą danych kontekście nauki i biznesu. Prowadziłem szkolenia w agencjach badawczych oraz tworzyłem indywidualne programy nauczania statystyki i metodologii dla naukowców. Współpracuję z kilkoma uniwersyteckimi katedrami Badań i Rozwoju. Specjalizuję się w metodach badań ilościowych, planowaniu linii eksperymentów, psychometrii oraz analizie statystycznej. Ponad to od 2 lat w wolnych chwilach zajmuję się konstruowaniem modeli klasyfikacyjnych dla podmiotów udzielających pożyczek krótkoterminowych. Praca ta, a konkretnie mała moc predykcyjna spłat zobowiązań w analizowanych danych, zainspirowała mnie do prowadzenia badań i utworzenia systemu opartego na pomiarze cech osobowości, których wpływ można obserwować w problemowych zachowaniach finansowych oraz braku spłat zobowiązań.

Lubię pieniądze, wakacje i szybkie japońskie samochody 🙂

tel. 798 30 95 31.

@ konradhryniewichill@gmail.com