{kind=link}

Rozmawiamy z Panem Michałem Podgórskim, Prezesem Zarządu Credit Invest S.A. o procesie sekurytyzacji na rynku pożyczek pozabankowych.

Jak obecnie wygląda proces sekurytyzacji na rynku pożyczek pozabankowych?

Sekurytyzacja pożyczek pozabankowych w Polsce dopiero rozpoczyna swoją historię. Zmiany regulacyjne rynku pożyczek dokonane w Polsce na przełomie 2015-16 roku – w szczególności nowelizacja tzw. „ustawy antylichwiarskiej” otworzyły nową niszę rynkową, która od lat z powodzeniem eksplorowana jest w krajach rozwiniętych. W ocenie Zarządu Credit Invest S.A. w związku ze wspomnianymi zmianami prawnymi aktualnie w Polsce następuje dynamiczny rozwój rynku sekurytyzacji wierzytelności niebankowych. Wprowadzone ograniczenia maksymalnego kosztu pożyczek niebankowych spowodowały, że dziś firmy pożyczkowe zarabiają głównie na prowizji i innych kosztach za udzielenie pożyczki, a nie na jej rocznym oprocentowaniu. To zjawisko stwarza motywację do pozbycia się pożyczki zaraz po jej udzieleniu.

Jak to wygląda w praktyce?

Dziś wszystkie koszty inne niż odsetki, które są związane z pożyczką gotówkową, nie mogą wynosić więcej niż 55% kwoty kredytu (w pierwszym roku) i więcej niż 30% kwoty kredytu (w każdym kolejnym roku), ale nigdy nie mogą być wyższe niż równowartość 100% udzielonej pożyczki. Dodatkowo, roczne oprocentowanie nie może być wyższe aniżeli 2-krotność stopy referencyjnej NBP powiększonej o 3,5% marży. Obecnie jest to 10% rocznie (dane na dzień: 20.12.2016).

Na powyższym przykładzie widać, że prowizje oraz inne koszty naliczane przy udzielaniu pożyczek stanowią istotnie większą część, aniżeli oprocentowanie pożyczki, a z racji tego, że wpływają one do pożyczkodawcy bezpośrednio przy udzielaniu pożyczek, to zdecydowanie bardziej opłaca się im sprzedać udzielone już pożyczki uwalniając w ten sposób ![]() kapitał, nie czekając na powolny spływ 10% w postaci rocznego oprocentowania. Z uwagi na to, że odsetki od zakupionych pożyczek stanowią – przy zastosowaniu odpowiednich zapisów w umowach o współpracy – stosunkowo przewidywalny i regularny zysk, firmy takie jak Credit Invest postanowiły wesprzeć rozwój renomowanych firm pożyczkowych, jednocześnie dając zarobić swoim Inwestorom w długim terminie.

kapitał, nie czekając na powolny spływ 10% w postaci rocznego oprocentowania. Z uwagi na to, że odsetki od zakupionych pożyczek stanowią – przy zastosowaniu odpowiednich zapisów w umowach o współpracy – stosunkowo przewidywalny i regularny zysk, firmy takie jak Credit Invest postanowiły wesprzeć rozwój renomowanych firm pożyczkowych, jednocześnie dając zarobić swoim Inwestorom w długim terminie.

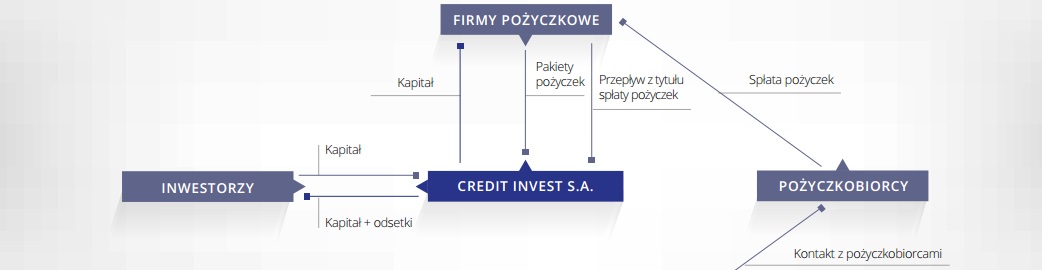

Proces sekurytyzacji pożyczek pozabankowych

(w uproszczeniu) można przedstawić następująco:

1. Firmy pożyczkowe sprzedają portfele regularnie spłacanych pożyczek („portfele wierzytelności pracujących”), pozyskując w ten sposób gotówkę na finansowanie swojej podstawowej działalności pożyczkowej, głównie reinwestując pozyskany kapitał w udzielanie kolejnych pożyczek,

2. Spółka sekurytyzacyjna kupuje portfele regularnych wierzytelności pracujących na podstawie umów ramowych, po z góry określonej wycenie, opartej na stałej stopie zwrotu (IRR),

3. Sprzedaż portfeli wierzytelności pracujących odbywa się niezwłocznie po uruchomieniu kredytu / pożyczki, najczęściej przed terminem zapadalności pierwszej raty.

4. Zdecydowana większość regularnych wierzytelności pracujących jest spłacana terminowo, co zapewnia funduszowi stałe, systematyczne i przewidywalne spływy z zakupionych portfeli,

5. Wszystkie wierzytelności pracujące, które spłacane są z opóźnieniami przekazywane są do windykacji.

Obsługą administracyjną wierzytelności regularnie spłacanych oraz obsługą procesu windykacji zajmuje się wyspecjalizowany podmiot, z którym Spółka podpisuje umowę o współpracy.

W Polsce obecnie zauważamy trzy modele biznesowe sekurytyzacji pożyczek niebankowych.

1) Spółki pożyczkowe samodzielnie tworzą spółki córki, które emitują obligacje sekurytyzacyjne i odkupują od spółki matki pożyczki. Windykacja leży po stronie spółki matki.

2) Fundusze Inwestycyjne Zamknięte, które emitując Certyfikaty Inwestycyjne pozyskują kapitał na cele zakupowe pakietów pożyczek od spółek pożyczkowych, z którymi współpracują. Windykacja leży po stronie funduszu – najczęściej, niespłacane pożyczki sprzedaje z dyskontem do funduszu wierzytelności przeterminowanych.

3) Podmioty w formie Spółki Akcyjnej (takie jak Credit Invest), które pozyskują kapitał od inwestorów w formie emisji Obligacji Sekurytyzacyjnych celem pozyskania kapitału na zakup wybranych pakietów pożyczek od firm pożyczkowych, z którymi podpisały umowy partnerstwa strategicznego. Windykacja leży po stronie spółki pożyczkowej, która odkupuje pożyczki niespłacane.

Rola Credit Invest w branży pożyczek pozabankowych?

Spółka specjalizuje się w dostarczaniu firmom pożyczkowym kapitału na działalność pożyczkową. Można powiedzieć, że Credit Invest S.A. jest pewnego rodzaju akceleratorem dla firm pożyczkowych, ponieważ poprzez swoje działania chce wspierać swoich Partnerów w rozwoju oraz dynamicznym wzroście. Dodatkowo edukujemy i bezpłatnie doradzamy firmą pożyczkowym w jaki sposób zorganizować sekurytyzację z perspektywy prawnej, księgowej i finansowej. Sprawdzony model biznesowy spółki opiera się na inwestycjach w regularnie spłacane pożyczki osób fizycznych w formie cesji prawa własności bez zmiany dotychczasowego serwisera. Co warte podkreślenia Credit Invest nie bierze udziału w udzielaniu, serwisie i rozliczaniu pożyczek oraz nie uczestniczy w windykacji niespłacanych wierzytelności. Jednym z największych atutów realizowanych inwestycji są odkupy (na żądanie) niespłacanych pożyczek przez firmy pożyczkowe. W ten sposób Spółka zabezpiecza własny model biznesowy oraz lokowane środki swoich Inwestorów. Nie pozbawia tym samym firm pożyczkowych zwrotu z odzyskanych po windykacji należności wraz z odsetkami ustawowymi.

Spółka specjalizuje się w dostarczaniu firmom pożyczkowym kapitału na działalność pożyczkową. Można powiedzieć, że Credit Invest S.A. jest pewnego rodzaju akceleratorem dla firm pożyczkowych, ponieważ poprzez swoje działania chce wspierać swoich Partnerów w rozwoju oraz dynamicznym wzroście. Dodatkowo edukujemy i bezpłatnie doradzamy firmą pożyczkowym w jaki sposób zorganizować sekurytyzację z perspektywy prawnej, księgowej i finansowej. Sprawdzony model biznesowy spółki opiera się na inwestycjach w regularnie spłacane pożyczki osób fizycznych w formie cesji prawa własności bez zmiany dotychczasowego serwisera. Co warte podkreślenia Credit Invest nie bierze udziału w udzielaniu, serwisie i rozliczaniu pożyczek oraz nie uczestniczy w windykacji niespłacanych wierzytelności. Jednym z największych atutów realizowanych inwestycji są odkupy (na żądanie) niespłacanych pożyczek przez firmy pożyczkowe. W ten sposób Spółka zabezpiecza własny model biznesowy oraz lokowane środki swoich Inwestorów. Nie pozbawia tym samym firm pożyczkowych zwrotu z odzyskanych po windykacji należności wraz z odsetkami ustawowymi.

Zapraszam do współpracy!

Michał Podgórski

Prezes Zarządu Credit Invest S.A.