{kind=link}

W dniu 4 grudnia 2018r. Rzecznik Finansowy opublikował raport pt. “Kredyty konsumenckie. Bieżące problemy”. Raport stanowi swoiste podsumowanie stosowania wprowadzonych w ostatnim czasie zmian w zakresie ustawy o kredycie konsumenckim ze szczególnym wskazaniem istniejących problemów i nieprawidłowości. Wskazać należy, iż w opinii Rzecznika zmiany ustawy o kredycie konsumenckim przyczyniły się do poprawy poziomu ochrony klientów usług finansowych, choć nie wyeliminowały wszystkich problemów.

Refinansowanie kredytu udzielonego konsumentowi przez różne podmioty powiązane kapitałowo bądź osobowo.

W ocenie Rzecznika Finansowego został na rynku wypracowany model biznesowy, który polega na tym, że kilka spółek powiązanych kapitałowo/osobowo, oferują w różnym czasie klientowi pożyczki (każda kolejna na spłatę poprzedniej). Najczęściej w takim przypadku klient spotyka się z jednym pośrednikiem finansowym. Zdaniem Rzecznika Finansowego, może to stanowić obejście przepisów o maksymalnych pozaodsetkowych kosztach kredytu w przypadku odroczenia spłaty zadłużenia lub udzielenia kolejnych kredytów przed dokonaniem spłaty wcześniejszego kredytu i prowadzi de facto do rolowania pożyczki.

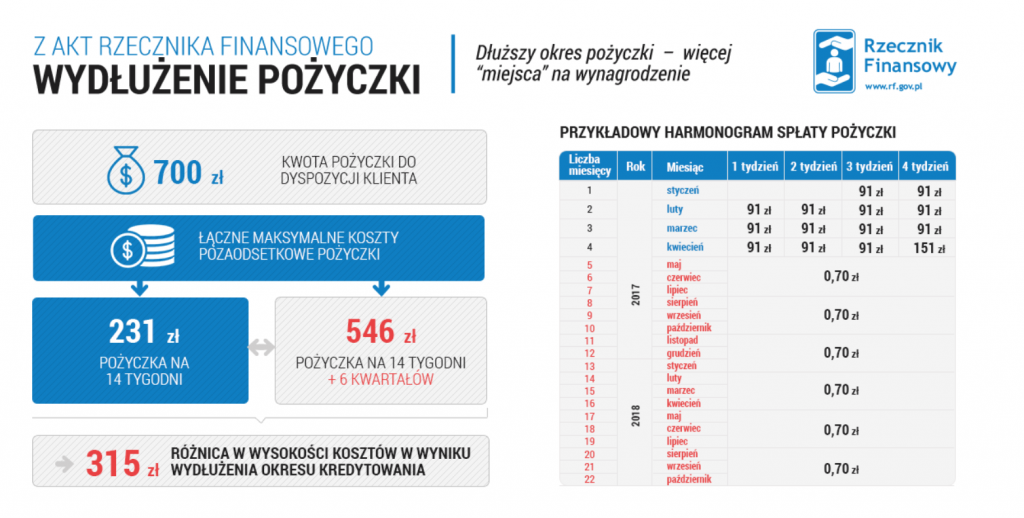

Rzecznik spotkał się z przypadkami tzw. sztucznego wydłużania okresu kredytowania, kiedy np. pierwszych kilka rat wynosi 70 zł, a kolejne kilkanaście 0,70 zł. Następuje to w celu zwiększenia limitu pozaodsetkowych kosztów kredytu, których wysokość jest uzależniona od czasu trwania umowy.

Stosowanie wygórowanej opłaty za poręczenie spłaty kredytu

Należy podkreślić, że autorzy Raportu nie kwestionują zawierania samych umów poręczenia oraz pobierania za nią opłat. Wątpliwości wzbudza mechanizm, kiedy to poręczyciel jest powiązany z kredytodawcą kapitałowo/osobowo. Powstaje wówczas – zdaniem Rzecznika – ryzyko iluzorycznej ochrony dla pożyczkobiorcy. W przykładach przytoczonych przez Rzecznika Finansowego, kwestionowane jest również zaliczanie opłaty za poręczenie do całkowitych kosztów kredytu.

Rozliczenie kosztów pożyczki przy wcześniejszej spłacie pożyczki

Rzecznik Finansowy i Prezes UOKiK zajmują w tym zakresie stanowisko, że w przypadku wcześniejszej spłaty kredytu konsumenckiego następuje obniżenie wszystkich możliwych kosztów takiego kredytu, niezależnie od ich charakteru oraz od tego, kiedy koszty te zostały faktycznie poniesione przez kredytobiorcę.

Dyferencje w tym obszarze można również dostrzec w obszarze orzecznictwa polskich sądów, co w rezultacie doprowadziło do skierowania zapytanie do TSUE, które wkrótce Państwu opiszemy w oddzielnej wiadomości. W chwili obecnej oczekujemy na wydanie stosownego orzeczenia Trybunału Sprawiedliwości.

Nieuznawanie skuteczności oświadczenia kredytobiorcy o wcześniejszej spłacie pożyczki

W szczególności takie nieprawidłowości – zdaniem Rzecznika – mają miejsce w przypadku częściowych wcześniejszych spłat, ale nie są od nich wolne również całkowite spłaty kredytu, kiedy to kredytodawcy żądają od kredytobiorcy spłaty całości należności (bez dokonania rozliczenia wynikającego z wcześniejszej spłaty).

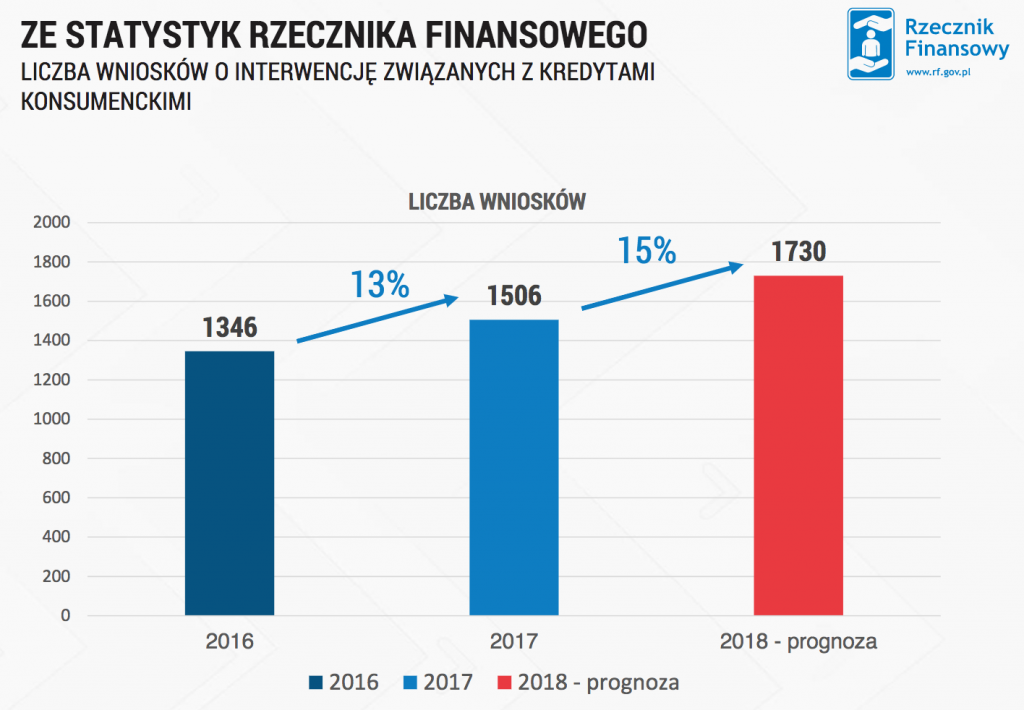

Ilość wniosków skierowanych do Rzecznika Finansowego

W raporcie poinformowano o systematycznym wzroście liczby wniosków o interwencję w sporze związanym z kredytem konsumenckim. W 2018 roku będzie to około 1730 wniosków, wobec 1506 rok wcześniej.

Łącznie w ciągu nieco ponad 3 lat swojej działalności w tym obszarze, Rzecznik Finansowy odebrał łącznie ponad 4,5 tys. wniosków o interwencję.

[button style=’green’ url=’https://loanmagazine.pl/wp-content/uploads/2018/12/Raport_Kredyty_konsumenckie_final.pdf’]Zapoznaj się z pełnym raportem Rzecznika Finansowego [/button]