{kind=link}

Podczas ubiegłotygodniowej konferencji NCCD, której organizatorami były Zoomevents oraz Polski Związek Zarządzania Wierzytelnościami byliśmy świadkami bardzo ciekawej prezentacji Wieceprezesa Zarządu Biura Informacji Kredytowej dotyczącej kredytowania polskich przedsiębiorców, ale również w odniesieniu co do samej sytuacji kredytowej w Polsce: „Czy z danych BIK widać kryzys?”

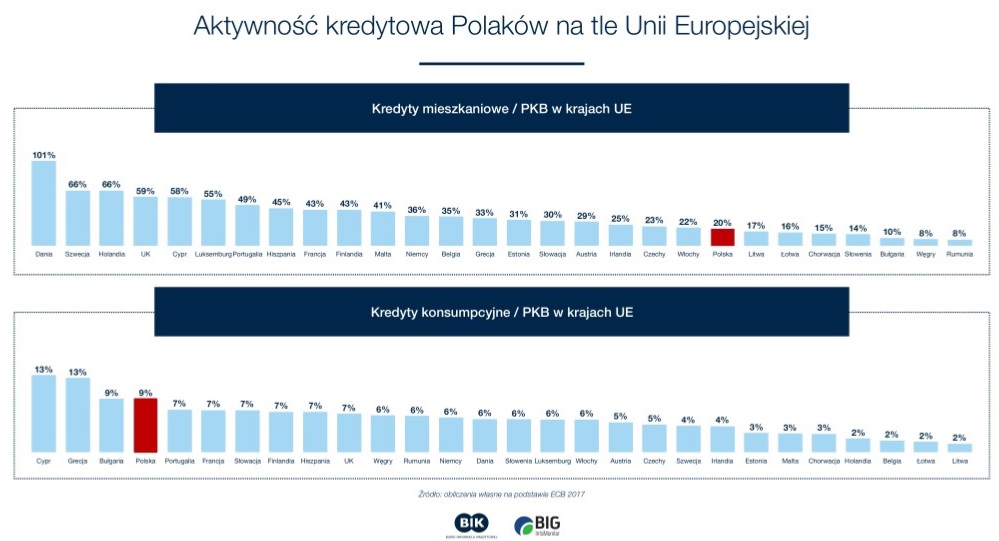

Aktywność kredytowa Polaków na tle Unii Europejskiej

Poniższy wykres pokazuje nam miejsce Polski na tle Unii Europejskiej pod względem aktywności kredytowej Polaków względem wartości PKB w krajach UE. Obliczenia dokonane na podstawie ECB 2017.

Bardzo dobre wyniki sprzedaży kredytów

Jak możemy zauważyć na podstawie danych NBP, mamy dziś do czynienia z bardzo dobrymi wynikami sprzedaży kredytów konsumpcyjnych oraz mieszkaniowych. Bieżący rok 2018 to ponad 408 mld zł udzielonych kredytów na cele mieszkaniowe i ponad 179 mld zł w kredytach na cele konsumpcyjne.

W mojej ocenie nie ma dziś żadnych czynników, które mogłyby świadczyć o załamaniu się tego trendu.

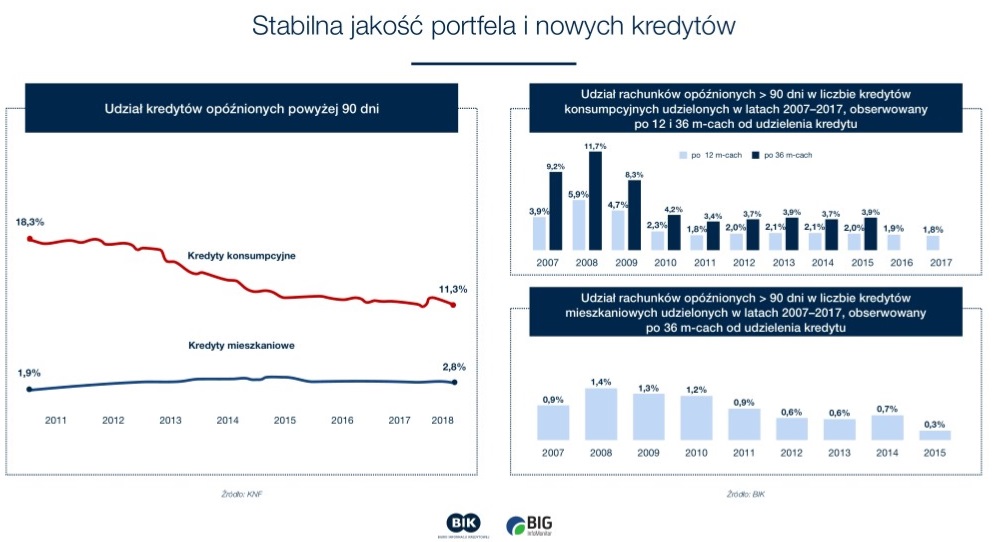

Stabilna jakość portfeli kredytowych

Co najważniejsze, przy rosnącej konsumpcji i ilości udzielanych zobowiązań możemy zauważyć stabilną jakość portfeli zarządzanych przez banki. To bardzo istotny czynnik, gdyż pokazuje obustronną dojrzałość rynkową, zarówno po stronie konsumenta, jak również instytucji kredytującej. Jeżeli popatrzymy zwłaszcza na wskaźnik udziału kredytów opóźnionych powyżej 90 dni, w przedziale ostatnich 7 lat musimy mówić o znaczącej poprawie.

Dynamicznie rozwijający się rynek kredytowy w podsumowaniu

W podsumowaniu Pan Sławomir Grzelczak z BIK wskazał jeszcze:

- dynamiczny wzrost sprzedaży kredytów konsumpcyjnych w zakresie dat 01-09.2018 / 2017 na poziomie +7,2%

- kredytów mieszkaniowych w analogicznym okresie na poziomie +19,1%

- jakość nowych kredytów pozostaje na bezpiecznym poziomie: kredyty konsumpcyjne <4%, kredyty mieszkaniowe <1%

Zauważalne trendy:

- przenoszenie ryzyka pomiędzy kredytami firmowymi i prywatnymi

- wydłużanie okresów kredytowania

- wyższe ryzyko kredytów na wysokie kwoty

- zwiększenie średniej kwoty kredytu

- przenoszenie ryzyka pomiędzy sektorem pożyczkowym i bankowym