{kind=link}

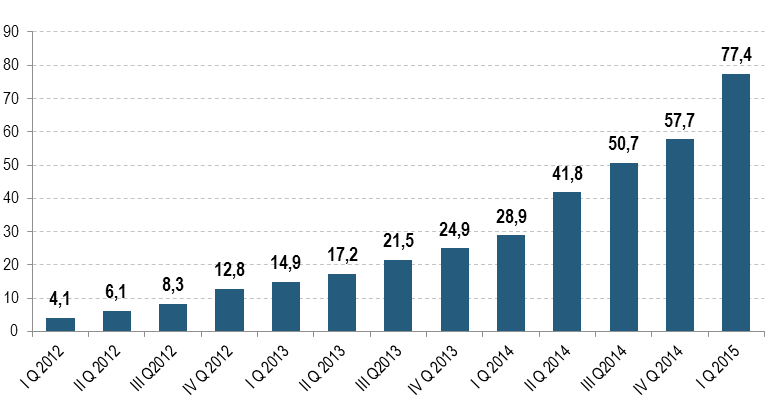

Tradycyjnie podstawowym źródłem przychodów pośredników kredytowych jest i zapewne pozostanie wynagrodzenie, uzyskiwane przez nich za dystrybucję produktów bankowych. Jednocześnie w ostatnich latach powiększa się znaczenie produktów pożyczkowych, których sprzedaż dla pośredników finansowych, zrzeszonych w Konferencji Przedsiębiorstw Finansowych staje się kolejnym, po bankowym, liczącym się źródłem przychodów. Najnowszy raport KPF „Sektor pośrednictwa kredytowego w Polsce” informuje o 35% wzroście pożyczek w I kwartale 2015 roku w stosunku do poprzedniego kwartału, a w ujęciu bezwzględnym osiągnął poziom 77,4 mln PLN. Jeśli wziąć pod uwagę, że jeszcze w I kw. 2012 roku wartość ta nieznacznie przekraczała 4 mln PLN, to dynamikę rozwoju tego rynku można uznać za imponującą. Rynek pożyczkowy zyskuje istotny kanał sprzedaży swoich produktów, a pośrednicy – możliwość rozszerzenia oferty o produkty komplementarne i uzupełniające do bankowych. W radzeniu sobie przez instytucje pożyczkowe z rosnącą presją konkurencyjną efektywne skorzystanie z usług pośredników finansowych może odegrać ważną rolę.

Dostępność kredytu konsumenckiego rośnie

Podział, jaki dokonał się na rynku gotówkowego kredytu konsumenckiego, ujawniony silnie w ostatnich dwóch-trzech latach, można opisać za pomocą swoistej linii demarkacyjnej. Przybrałaby ona postać granicznej dla dwóch sektorów bankowego i pożyczkowego, wartości oferowanych przez nie produktów kredytowych. Z analizy Biura Informacji Kredytowej wynika, że kredytów o wartości do 4.000 PLN banki udzieliły w 2014 roku na łączną kwotę 8,6 mld PLN. To niewielka część, bo stanowiąca ok. 11-procentowy fragment bankowego rynku kredytu konsumenckiego, szacowanego w 2014 roku na 77,8 mld PLN.

Co więcej, to w I kw. 2015 roku banki zanotowały ujemną dynamikę sprzedaży kredytów niskokwotowych. Warto zauważyć, iż w przypadku kredytów w kwocie nieprzekraczającej 4 tys. PLN wskaźnik dynamiki wyniósł ok. -5%. Banki przestają traktować produkty niskokwotowe jako atrakcyjne do wiązania z nimi celów sprzedażowych i planów zdynamizowania przychodów. Jednocześnie, jak pokazuje raport KPF „Sektor firm pożyczkowych. Lata 2008 – 2014”, systematycznie rośnie wartość umów pożyczkowych, zawartych przez sektor instytucji pożyczkowych, dla którego niskokwotowe kredyty konsumenckie są zdecydowanie dominującym produktem. Uwzględniając dane z przywołanego badania, w roku 2014 wartość zawartych umów pożyczek szacuje się na kwotę w przedziale 4,6 – 4,9 mld PLN. Jeszcze dwa lata wcześniej te szacunki oscylowały wokół 3 mld PLN. W strukturze portfela pożyczkowego z roku 2014, dominują produkty o wartości nieprzekraczającej 5.000 PLN. W ten sposób oferta bankowa i pożyczkowa w znacznym stopniu stają się komplementarne, poprawiając dostępność do nich dla gospodarstw domowych. W wyniku rozwoju zakresu przedmiotowego oferty kredytowej następuje zwiększenie skali pozytywnego zjawiska, zwanego włączeniem finansowym.

Pośrednictwo kredytowe i firmy pożyczkowe

Osiągnięcie przez sektor pożyczkowy wysokiej efektywności operacyjnej w segmencie niskokwotowych kredytów konsumenckich, jest między innymi wynikiem rozszerzenia kanałów dystrybucji. Coraz większego znaczenia nabiera sprzedaż pożyczek przez sieć pośredników kredytowych. W I kwartale 2015 roku wartość sprzedanych przez nich pożyczek wyniosła 77,4 mln PLN, podczas gdy kwartał wcześniej – 57,7 mln PLN. Sektor pożyczkowy zanotował 2-krotny przyrost sprzedaży w kanale pośrednictwa kredytowego w ostatnich 3 latach, a uwzględniając dynamikę kw./kw. w ubiegłym roku przyrost sprzedaży pożyczek w tym kanale, w roku 2015 sektor pożyczkowy może osiągnąć dzięki pośrednikom saldo o wartości nawet ok. 350 – 400 mln PLN.

Wartość sprzedanych pożyczek niebankowych na cele konsumpcyjne przez Członków KPF (w mln PLN)

Źródło: KPF

W liczbach bezwzględnych pośrednicy finansowi, należący do Konferencji Przedsiębiorstw Finansowych sprzedali w I kwartale 2015 roku 49.424 pożyczki na cele konsumpcyjne, w porównaniu z 39.562 w poprzednich trzech miesiącach.

Wraz z rosnącym rynkiem pożyczek pojawia się potrzeba wykorzystania również dystrybucji przez pośredników. Na ile ta tendencja jest trwała, okaże się w kolejnych okresach. Zjawisko to będziemy poddawać systematycznej obserwacji – zauważa dr Mirosław A. Bieszki, Doradca Ekonomiczny KPF.

Sprzedaż pożyczek przez pośredników kredytowych szacowana jest w roku 2014 na ok. 6% udział w całej „produkcji” pożyczkowej sektora, podczas gdy w roku 2012 stanowiła ona nie więcej niż 1%. Jeszcze lepsze wskaźniki dynamiki sprzedaży pożyczek zanotowali pośrednicy KPF, współpracujący z sektorem pożyczkowym. Sprzedaż pożyczek przez pośredników – Członków KPF zaznaczyła się istotnie w roku 2011 – wtedy stanowiła ona 2% udzielonych przez pośredników pożyczek. W roku 2012 osiągnęła 5% udziału w tym obszarze, w 2013 – 10%, by w 2014 wynieść 15%. Jednocześnie w 2008 roku tylko nieco ponad 15% instytucji pożyczkowych współpracowało z pośrednikami, podczas gdy 6 lat później deklarowało ją już 40% firm, uczestniczących w badaniu Członków Konferencji Przedsiębiorstw Finansowych.

W mojej ocenie na rozwój kanału pośrednictwa najbardziej wpłynie postępująca konsolidacja rynku i nowe regulacje dotyczące ceny kredytu. Z jednej strony mamy wyzwania związane z poszukiwaniem synergii i optymalizacją procesów, a z drugiej z koniecznością weryfikacji skuteczności kanałów pośrednich w reżimie nowej ustawy – mówi Dominik Wieliński, Prezes Zarządu Optima Sp. z o.o.

Sukces wynika przede wszystkim ze zdolności firm niebankowych do przygotowania oferty produktowej odpowiadającej na niezaspokojone wcześniej potrzeby rynku. Nie bez znaczenia jest też ich otwartość na współpracę z pośrednikami, którzy są naturalnym kanałem dystrybucji dla produktów kierowanych do klienta niebankowego. W efekcie sektor, który funkcjonował na pograniczu rynku finansowego, stał się jego istotnym elementem – dodaje Krzysztof Opaliński, Przewodniczący Rady Nadzorczej Fines S.A.

Rosnącą rolę pośrednictwa potwierdzają także dane z raportu KPF „Sektor firm pożyczkowych. Lata 2008 – 2014”. Na koniec analizowanego okresu liczba oddziałów partnerskich (w tym pojęciu mieszczą się pośrednicy kredytowi), współpracujących z instytucjami pożyczkowymi wyniosła ponad 14 tysięcy, a dla porównania, w roku 2013 jedynie niespełna połowę tej liczby.

Z całą pewnością wspólna dla dwóch sektorów platforma samorządowa KPF, wspólne zasady w zakresie przestrzegania zasad dobrych praktyk, monitorowanie praktyk biznesowych przez wspólną dla obu sektorów Komisję Etyki, a w efekcie rosnące zaufanie pomiędzy dwoma sektorami, reprezentowanymi przez KPF przyczynia się w sposób istotny do zdynamizowania również biznesowej współpracy pomiędzy Członkami KPF – ocenia Andrzej Roter, Dyrektor Generalny KPF. – Oba sektory przechodzą aktualnie ten sam proces wzajemnego dostosowania procesów operacyjnych, jaki dokonał się pomiędzy sektorem bankowym i pośrednictwa finansowego już około 10 lat temu – dodaje Dyrektor Roter.

1 komentarzy

KPF ostatnio opublikował pełny raport na temat pożyczek udzielonych przez firmy pożyczkowe w 2016 roku. Dla zainteresowanych treść dostępna tutaj: franczyzabanku.pl/newsroom/wiadomosci-wywiady/wyniki-firm-pozyczkowych