{kind=link}

Dwa sektory rynku consumer finance

Tradycyjnie rynek consumer finance postrzegany był jako jeden z ważnych segmentów działalności bankowej. Nie miało większego znaczenia, że duża część banków tworzyła specjalnie do tego celu dedykowane firmy finansowe. W Polsce ze względu na lokalną specyfikę prawa bankowego jedynym podmiotem mogącym legalnie udzielać kredytów są banki, stąd też powstawały banki samochodowe i ratalne. Taki model funkcjonowania rynku kredytowego narzucił sposób definiowania rynku consumer finance. Takie podejście było uzasadnione brakiem lub marginalną obecnością firm pożyczkowych, ale zdecydowanie musi ono ulec rewizji dziś, kiedy firmy pożyczkowe znalazły swoje miejsce na rynku.

Andrzej Roter Dyrektor Generalny Konferencji Przedsiębiorstw Finansowych w Polsce

Zarówno dynamika rozwoju, różnorodność „prostego z definicji produktu” w pełni uzasadniają traktowanie pożyczek niebankowych jako trwałego elementu rynku consumer finance. Mamy do czynienia z dwoma sektorami consumer finance – tradycyjny bankowy i pożyczkowy. Znaczenia tego ostatniego nie umniejszają widoczne gołym okiem różnice w wartościach i wolumenach.

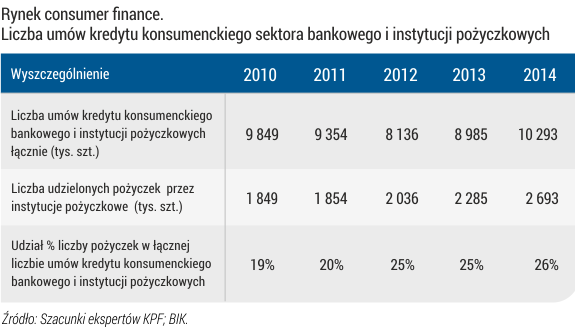

W porównaniu do bankowego rynku kredytu konsumenckiego, który w roku 2014 osiągnął 77,8 mld PLN wartości podpisanych umów, rynek pożyczkowy reprezentuje nadal względnie bardzo małą wartość. Porównując wartość udzielonych w 2010 roku pożyczek z konsumenckimi kredytami bankowymi, te pierwsze stanowiły jedynie 4% wartości podpisanych umów kredytu konsumenckiego przez banki. Jednak w kolejnych latach ta relacja względna ulegała zmianom. W 2014 roku pożyczki osiągnęły wartość 6% ogółu podpisanych umów kredytowych przez banki.

To potwierdza tezę o nadal niewielkim udziale rynku pożyczek niebankowych w rynku consumer finance w Polsce, co nie neguje pożyczek niebankowych jako trwałego jego elementu.

W roku 2010, porównanie liczby zawartych przez oba sektory umów pokazuje, że pożyczki stanowiły 19% łącznej liczby umów kredytowych i pożyczkowych, by w 2014 roku osiągnąć już 26% udział. Nadto, zauważając, iż w latach 2010 – 2014 banki systematycznie ograniczały produkcję kredytów w kwotach do 15 tysięcy PLN, można szacować, iż w tym przedziale kwot, sektor pożyczkowy osiągnął podobną liczbę podpisanych umów do sektora bankowego. Jednocześnie, warto zauważyć i to w przypadku rynku bankowego, iż w latach, 2009-2011 sektor ten notował nawet dwucyfrową, ujemną dynamikę zarówno z punktu widzenia liczby, jak i wartości podpisanych umów kredytu konsumenckiego.

Systematyczny rozwój sektora instytucji pożyczkowych

Analizę dynamiki przemian w sektorze pożyczek niebankowych utrudnia dostrzegalny brak źródeł danych o jakości zbliżonej do statystyk KNF czy NBP. Brak jest głównie danych, pochodzących od samych uczestników tego sektora. Pewnym wyjątkiem są Członkowie KPF, udostępniający dane w cyklicznych badaniach ankietowych. Nic zatem dziwnego, że na tej podstawie budowany jest obraz sektora pożyczkowego. Jednocześnie, Członkowie KPF dostarczając dane potwierdzają, że można prowadzić biznes z powodzeniem, przyczyniając się jednocześnie do dobra wspólnego. Fakt niedoboru danych zdaje się potwierdzać twierdzenie, iż jest to wciąż rynek na stosunkowo wczesnym etapie rozwoju, w którym sami jego uczestnicy starają się stwarzać, choćby nie dzieląc się danymi, bariery wejścia innych przedsiębiorstw tego sektora na polski rynek.

Rozwój rynku pożyczkowego w Polsce w ostatnich latach można podzielić na umowne, dwie fazy: do roku 2011 to rynek o bardzo ubogiej ofercie, zbliżony do monoproduktowego, o niewielkiej presji konkurencyjnej. Należy podkreślić, że charakteryzował się on między innymi tym, że za 80%, czy nawet 90% wartości produkcji pożyczkowej odpowiadała w tamtym okresie jedna firma, sprzedająca głównie w jednym kanale dystrybucji.

Analizując sytuację na rynku pożyczkowym w okresie 2008 – 2011, według szacunków ekspertów KPF, wartość udzielonych przez sektor pożyczek mieściła się w przedziale 2,3 – 2,6 mld PLN i decydującym o dystrybucji większości produkcji pożyczkowej był kanał sprzedaży bezpośredniej, to jest sprzedaży w domu klienta (zwanej home credit). Można uznać, iż od roku 2012 branża pożyczkowa i obsługiwany przez nią rynek wkroczyły w kolejną fazę rozwoju. Nastąpiło wówczas solidne odbicie na tym rynku, bo wartość umów zawartych przez instytucje pożyczkowe przekroczyła wtedy 3 mld PLN, by już w roku 2014 osiągnąć wartość ok. 4,8 – 4,9 mld PLN. Dynamika rozwoju rynku znacznie przyspieszyła. Uwzględniając wyłącznie wartość pożyczek, udzielanych w kolejnych latach 2012 – 2014, wzrost wartości rynku osiągał przeciętną dynamikę na poziomie ok. 23%. To bardzo dynamiczny wzrost, porównując go ze średnią dynamiki wzrostu, obliczoną dla bankowych kredytów konsumenckich, która w tym okresie osiągnęła przeciętnie poziom jedynie ok.10%.

Więcej kanałów dystrybucji

Od roku 2012 na polski rynek wkroczyło wiele nowych instytucji pożyczkowych, które podkreślały swoje nowoczesne podejście do rynku i specjalizację w sprzedaży w internetowym kanale dystrybucji. Jednak warto zauważyć, że część z nowo wchodzących na rynek, także firmy już wcześniej aktywne na nim, dla utrzymania własnej pozycji rynkowej lub nawet dążące do wzrostu udziału w rynku, rozszerzyły zakres kanałów sprzedaży pożyczek. Liczba kanałów dystrybucji, z jakich korzystają aktualnie instytucje pożyczkowe nie różni się co do zasady z tymi, z jakich korzystają banki.

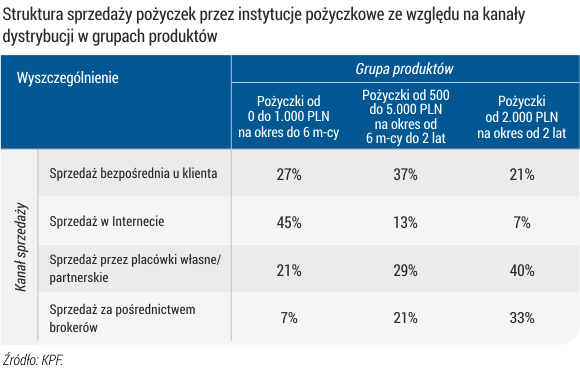

Korzystają one zarówno z kanału internetowego oraz z placówek własnych i partnerskich. Sprzedają również za pośrednictwem brokerów, w tym poprzez portale internetowe, dostarczające leadów. Dywersyfikacja kanałów dystrybucji została spowodowana bardzo zróżnicowaną charakterystyką klienta sektora pożyczkowego w stosunku do względnie niewielkiego przedziału kwot, na jakie zadłuża się klient instytucji pożyczkowych.

Średnia wartość pożyczki w 2014 roku nie przekracza 1,8 tys. PLN przy średniej kwocie konsumenckiego kredytu bankowego oscylującej wokół 10 tys. PLN. Pomimo tak wąskiego przedziału kwot pożyczek, udzielanych przez sektor pożyczkowy, łatwo potwierdzić zróżnicowanie profilu klienta pożyczkowego. Wystarczy zauważyć, iż aktualnie za ok. 45% pożyczek w kwotach do 1 tys. PLN, udzielanych na okres do 6 miesięcy odpowiada sprzedaż w internecie, jednak już w przypadku pożyczek w kwocie od 500 PLN do 5 tys. PLN dominującym kanałem dystrybucji jest sprzedaż bezpośrednia u klienta (37%).

Nadto, podkreślenia wymaga i ten fakt, że 77% pożyczek w kwocie wyższej niż 2 tys. PLN, udzielanych na okres 2 i więcej lat jest sprzedawanych łącznie w placówkach własnych lub partnerskich instytucji pożyczkowych lub za pośrednictwem brokerów.

Zakres przedmiotowy kanałów dystrybucji, z jakich będą korzystały poszczególne firmy pożyczkowe, nawet te, które dotąd określały się mianem specjalistów pożyczek online, poszerzy zapewne wdrożenie w życie nowej regulacji, odnoszącej się między innymi do limitowania kosztu kredytu. Ograniczając dostępność pożyczek na krótkie okresy, wymusi na firmach specjalizujących się w sprzedaży takich produktów poszukiwanie możliwości zachowania udziału w rynku consumer finance. To zaś spowoduje konieczność poszukiwania możliwości dotarcia przez te firmy do klientów o innym profilu, niż ten, do jakiego docierały dotychczas. Podobnie rzecz się będzie miała z tymi firmami, które specjalizowały się w oferowaniu produktów na dłuższe okresy. Wejście w życie nowych przepisów spowoduje zapewne, że zmienią się strategie sprzedaży tych firm tak, by stworzyć sobie szansę na dotarcie ze zmodyfikowaną, rozszerzoną ofertą o ten profil klienta, który był dominującym dla specjalistów w obszarze pożyczek on-line.

Rynek consumer finance do końca 2015 roku

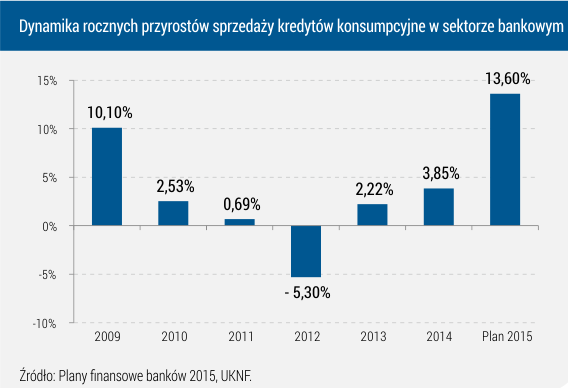

Niska inflacja oraz rosnące dochody z pracy w gospodarstwach domowych, w połączeniu z malejącym bezrobociem, obiektywnie tłumaczą źródło planów ekspansji na rynku kredytów konsumpcyjnych zarówno banków, jak i firm pożyczkowych. Banki planują na rok 2015 wzrost portfela kredytów konsumpcyjnych o 13,6%.

W porównaniu z danymi dynamice wzrostu wartości tego portfela w poprzednich okresach rocznych taką prognozę uznać można za bardzo optymistyczną. Zaplanowany wzrost jest bowiem 4-krotnie wyższy od dynamiki wzrostu w porównaniu z rokiem 2014. Ten, w pewien sposób nawet szokujący optymizm nie wynika wyłącznie z uwarunkowań w otoczeniu makroekonomicznym. Wynika również, a może głównie z poszukiwania przez banki produktów, które mogą zapewnić swego rodzaju obronę przed malejącymi marżami w warunkach panujących na rynku niskich stóp procentowych.

Kredyty konsumpcyjne, w sytuacji postępującego wzrostu ich wartości, są oceniane przez banki jako zapewniające zdecydowanie wyższą rentowność niż inne kategorie kredytów. Nie wydaje się jednak, by banki, poza tymi, które specjalizują się w produktach typowych dla consumer finance, do swoich polityk sprzedaży silnie, na nowo, włączały kredyty konsumenckie w kwotach mniejszych niż 15 tysięcy PLN. A z jeszcze większą pewnością można przewidywać, iż nie powrócą do ofensywnego oferowania kredytów w kwocie do 4 tysięcy PLN. Stanie się tak między innymi dlatego, że wynika to z polityki sprzedaży, uwzględniającej między innymi charakterystykę profilu klienta i ryzyka kredytowego klientów w tym przedziale kwot. Polityka sprzedaży jest również nakierowana na poszukiwanie wyższych marż, ale też uwzględnia oczywisty fakt, iż wraz z rosnącą zamożnością polskiego społeczeństwa, rosła będzie przeciętna kwota kredytu, zaciąganego przez gospodarstwa domowe. Kredytodawcy antycypują ten proces, uwzględniając go w swoich politykach sprzedażowych. W konsekwencji tego zjawiska, zapewne i oczekiwania konsumentów co do cech produktów kredytu konsumenckiego będą się zmieniały, co potwierdzają choćby badania KPF i Instytutu Rozwoju Gospodarczego SGH. Zapewne będzie rósł popyt na produkty w przeciętnie wyższych kwotach i na wyższe przeciętnie kwoty.

Zaplanowany na 2015 rok przez banki względnie wysoki, bo prawie 14% przyrost wartości udzielanych przez nie kredytów konsumpcyjnych, to jednak prawdopodobnie będzie znacznie niższy, niż przyrost kredytów konsumpcyjnych, które będą udzielone w tym samym okresie przez sektor pożyczkowy. Wydaje się, że na podstawie wniosków z analizy dotychczas osiąganej przez instytucje pożyczkowe dynamiki wzrostu w ostatnich trzech latach, można prognozować, iż w roku 2015 wartość podpisanych umów osiągnie około 20% wzrost.

Jednakże, analizując dynamiki wzrostu rynku pożyczek można zauważyć, iż wyhamowuje nieznacznie dynamika zarówno wzrostu liczby jak i wartości podpisywanych umów, przy czym spadek dynamiki wzrostu liczby podpisywanych umów jest większy. Może to oznaczać początek procesu wyczerpywania się potencjału tych firm pożyczkowych, które udzielały pożyczek na małe kwoty i krótkie okresy, w szczególności formuły tzw. darmowej pierwszej pożyczki. Natomiast jednocześnie, można spodziewać się w 2015 rosnącej konkurencji ze strony banków specjalizujących się w produktach consumer finance w obszarze kredytów w kwotach pomiędzy 4 – 15 tys. PLN, czyli w naturalnym kierunku, w jakim mogłyby się rozwijać firmy pożyczkowe, napotykające barierę popytu w segmencie pożyczek o mniejszych kwotach, niż 4 tys. PLN.