Ponieważ firmy pożyczkowe nie zaglądają do historii kredytowej w Biurze Informacji Kredytowej, osoby poszukujące szybkiego sposobu na utrzymanie płynności finansowej chętnie korzystają z ich usług. Jednak kiedy pożyczkobiorca otrzymuje odmowną decyzję dziwi się, dlaczego. Mało kto wie, że podczas oceniania zdolności do zaciągnięcia zobowiązania, pożyczkodawca posiłkuje się danymi z biur informacji gospodarczej.

Wysokie koszty, jakie ponosi klient w związku z zaciąganiem pożyczki w sektorze pozabankowym wynikają z tego, że pożyczkodawcy udzielając zobowiązania gotówkowego ponoszą większe ryzyko niż banki czy SKOK-i. To efekt m.in. zbyt małej ilości precyzyjnych informacji na temat potencjalnego klienta i jego wiarygodności. Źródłem wiedzy dla branży pożyczkowej są własne bazy danych tworzone na podstawie informacji gromadzonych od osób, które już korzystały z usług określonej instytucji, a także dane z wniosków o wsparcie finansowe. Coraz częściej w celu poznania klienta sięgają także po Big Data oraz szukają informacji w serwisach społecznościowych.

Wysokie koszty, jakie ponosi klient w związku z zaciąganiem pożyczki w sektorze pozabankowym wynikają z tego, że pożyczkodawcy udzielając zobowiązania gotówkowego ponoszą większe ryzyko niż banki czy SKOK-i. To efekt m.in. zbyt małej ilości precyzyjnych informacji na temat potencjalnego klienta i jego wiarygodności. Źródłem wiedzy dla branży pożyczkowej są własne bazy danych tworzone na podstawie informacji gromadzonych od osób, które już korzystały z usług określonej instytucji, a także dane z wniosków o wsparcie finansowe. Coraz częściej w celu poznania klienta sięgają także po Big Data oraz szukają informacji w serwisach społecznościowych.

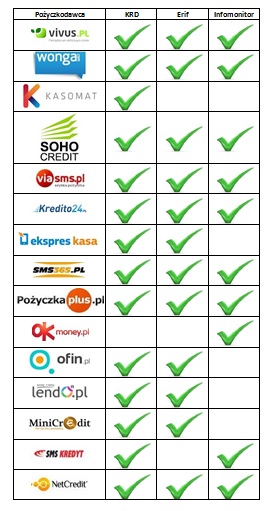

Podstawowym zadaniem tych prywatnych przedsiębiorstw jest prowadzenie własnych baz danych i systemów przyjmowania, przechowywania oraz wymiany informacji, które umożliwiają sprawdzenie wiarygodności płatniczej firm, instytucji finansowych, jednostek samorządów terytorialnych i osób prywatnych. KRD i InfoMonitor zbierają informacje o zaległych płatnościach, natomiast ERIF gromadzi dane zarówno o terminowym regulowaniu należności, jak również o przeterminowanych świadczeniach.Większe koszty wiążą się z pozyskaniem danych związanych z innymi zobowiązaniami, np. rachunkami za internet lub telefon czy ratami kredytu. Firmy pożyczkowe chcą się upewnić, że mają do czynienia z klientem dbającym o terminy i wywiązującym się z umów. W tym przypadku niezbędnych informacji odpłatnie dostarczają im biura informacji gospodarczej, czyli Krajowy Rejestr Dłużników, Rejestr Dłużników ERIF BIG S.A. oraz BIG InfoMonitor S.A.Sięgając po informacje od BIG-ów firmy pożyczkowe chronią się przed niesolidnymi klientami, którzy będąc zadłużonym chcą wyłudzić kolejną pożyczkę mimo, że i tak wiedzą, że nie zdołają jej oddać.

Z informacji gromadzonych przez wszystkie trzy biura informacji gospodarczej korzysta 8 z 15 wiodących firm pożyczkowych w Polsce. Precyzyjnie osobę ubiegającą się o pożyczkę sprawdzi m.in. Vivus, Wonga oraz SMS365. Pięciu pożyczkodawców sięga po dane do dwóch rejestrów niesolidnych płatników, z czego każdy chce upewnić się, czy potencjalny klient widnieje na czarnej liście KRD. Z kolei firmę Kasomat interesuje tylko baza Krajowego Rejestru Długów, natomiast OK Money ocenia ryzyko udzielenia pożyczki danej osobie na podstawie informacji z InfoMonitora.

Warto podkreślić, że jeśli w przeszłości zdarzyły się nam opóźnienia i trafiliśmy do rejestrów biur informacji gospodarczej nie jest to równoznaczne z tym, że firma pożyczkowa automatycznie odrzuci nasz wniosek o wsparcie finansowe, oczywiście pod warunkiem, że uregulowaliśmy już tę należność. Inną sprawą jest posiadanie aktualnego długu w momencie ubiegania się o dodatkowy zastrzyk gotówki. Wówczas szansa uzyskania pożyczki spada praktycznie do zera.