{kind=link}

W okresie ostatnich kilku lat, który rozpoczął się wybuchem kryzysu finansowego w końcu 2008 roku, wiele miejsca poświęcono negatywnej roli części finansistów i części instytucji finansowych, którzy do tego kryzysu się przyczynili. W efekcie, istotnie spadł poziom zaufania do tego sektora usług, a gospodarcze i społeczne skutki kryzysu odczuwane są do dziś. W Polsce negatywne konsekwencje kryzysu międzynarodowego praktycznienie są słabo odczuwalne. Polska gospodarka w całym tym okresie nie tylko nie przeżywała tak poważnych turbulencji, jak rynek międzynarodowy, a w szczególności najbardziej rozwinięte i wydawałoby się, że najbardziej dojrzałe gospodarki. Polską dotknęło jedynie spowolnienie wzrostu gospodarczego i zjawisko deflacji. Nie ominęła nas za to dyskusja, a często stawała się bardzo emocjonalna, o negatywnych skutkach nierzetelnych praktyk, stosowanych przez część przedstawicieli rynku finansowego. Do wcześniej już powszechnie używanych terminów jak lichwiarze, dołączono nowe, jak parabanki, czy banksterzy, które stały się częścią języka potocznego. I w Polsce zatem wiele miejsca zajmowała i pewnie będzie zajmowała kwestia odpowiedzialności po stronie przedsiębiorców. Jednak warto podkreślić fakt, iż akceptacja nierzetelnych praktyk sprzedażowych wynikać może w bardzo istotnym stopniu z filozofii biznesu zarządzających.

Źródłem kultury sprzedażowej danej firmy mogą być nieodpowiedzialne postawy managerów, a ich źródłem nieodpowiedzialna sprzedaż, sprzyjająca głównie formalnej realizacji wyśrubowanych planów. Kto miałby się zająć edukacją przedsiębiorców, managerów, by ich postawy etyczne nie generowały, czy choćby nie zwiększały ryzyk, z jakimi mieliśmy do czynienia choćby w przypadku amerykańskiego rynku kredytu hipotecznego kilka lat temu? Takie bowiem postawy mogą tworzyć klimat do podejmowania decyzji kredytowych, podobnie jak działo się to w przypadku firm Fannie Mae i Freddie Mac, w których szacowanie ryzyka kredytowego stawało się formalną czynnością, służącą dynamice wzrostu tych firm i wysokości premii zarządzających. W efekcie, takie postawy zarządzających, w połączeniu z celami politycznymi udostępniania kredytu na zakup mieszkania, stały się źródłem kryzysu nie tylko po stronie tych, konkretnych firm, ale i całego, międzynarodowego rynku finansowego. Nieodpowiedzialność zarządzających winna stać się przedmiotem nie tylko badań, ale jej przeciwdziałanie jednym z istotnych i powszechnych celów edukacji, w tym akademickiej.

Nie wystarczy analizować stronę podaży

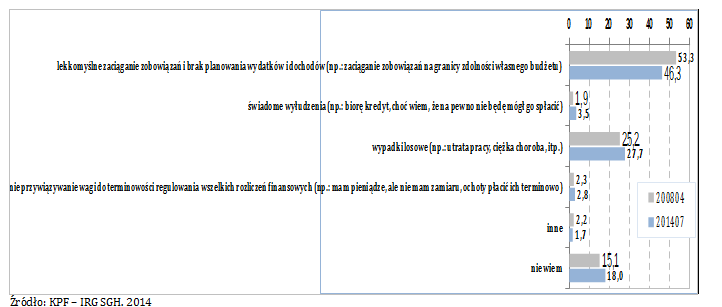

Czy do zapewnienia zrównoważonego rozwoju rynku finansowego, jego stabilnego wzrostu, opartego na zaufaniu, wystarczy poprawić kondycję etyczną po stronie managerów rynku finansowego? Czy wykluczenie złych, nierzetelnych praktyk uwolni nas od ryzyka kryzysów finansowych i sprawi, że zapewnione zostaną wysokie standardy w zakresie moralności finansowej? Badania prowadzone przez KPF i IRG SGH pokazują, że takie podejście nie zapewniłoby realizacji dobra wspólnego, jakim jest zrównoważony rozwój. Nie można bowiem pomijać kwestii odpowiedzialności po stronie konsumentów i kredytobiorców. Nie można, ponieważ poziom moralności finansowej, zarówno przedsiębiorców jak i konsumentów w Polsce sam wydaje się stanowić znaczny problem. Dość zauważyć wyniki dwóch edycji badania, przeprowadzonego przez KPF i IRG SGH w roku 2008 i 20014, które ujawniły, iż według samych gospodarstw domowych główną przyczyną niewywiązywania się w terminie z zobowiązań kredytowych jest przyjmowana postawa wobec zaciągania tych zobowiązań – lekceważenie własnych możliwości budżetowych i brak planowania wydatków. Takie zachowania mogą być traktowane zresztą nie tylko jako nieetyczne, ale w zapewne w części przypadków jako mające charakter wyłudzenia. Co prawda w roku 2014 wyniki są nieco lepsze niż wcześniej, ale nadal niemal 50% gospodarstw domowych jest przekonana, że niski poziom moralności finansowej i nierzetelność praktyk kredytobiorców jest główną przyczyną ich kłopotów z terminową spłatą zaciągniętych zobowiązań. I co wydaje się być alarmujące wprost w kontekście uzyskanych wyników to fakt, iż przyczyną nieterminowości w wywiązywaniu się z zobowiązań nie są w pierwszej kolejności przypadki losowe, które traktuje się powszechnie jako oczywistą, najważniejszą przyczynę problemów finansowych i kłopotów ze spłatą kredytów, zaciągniętych przez gospodarstwa domowe. Warto też zauważyć, iż świadome wyłudzenia leżą u przyczyn, zgodnie z opiniami gospodarstw domowych, już około 3,5% przypadków niewywiązujących się z zobowiązań kredytowych w terminie.

PRZYCZYNY NIEWYWIĄZYWANIA SIĘ Z ZOBOWIĄZAŃ W OPINII GOSPODARSTW DOMOWYCH (w %)

Jaki cel edukacji

Z zaprezentowanych wyników badań płynie niezwykle istotna rekomendacja, co do kierunku i celu edukacji. Warto postawić tezę, iż jeśli celem projektów edukacyjnych nie będzie wzmocnienie kompetencji etycznych, moralnych, motywowanych choćby tym, iż niedopełnianie obowiązku szacowania samodzielnie przez gospodarstwo domowe własnych możliwości spłaty przynosi poważne koszty po stronie także konsumenta i kredytobiorcy, to skuteczność takich kampanii społecznych będzie niska. Najbardziej znana w tym kontekście kampania społeczna z hasłem: Przeczytaj zanim podpiszesz może nie odnieść wielkich, pozytywnych skutków, a może żadnych nawet. Warto bowiem też podkreślić, iż badania przeprowadzone przez Panią Profesor Annę Lewicką Strzałecką, których pierwsza edycja z 2006 roku (druga właśnie w opracowaniu) pokazywała, że jedynie w sferze werbalnej Polacy są moralni finansowo. Natomiast w praktyce, choćby w relacji z bankami znajdują nazbyt często usprawiedliwienie dla swojego nierzetelnego, nieuczciwego postępowania. Badania te potwierdzają, iż zwykła odpowiedzialność, czy więcej – moralność finansowa w zaciąganiu zobowiązań jest pierwszą zasadą do unikania poważnych, życiowych konsekwencji dla kredytobiorców. A przecież wiemy problemy w spłacie zobowiązań, jeśli osiągają większą skalę, to skutki tak rozumianego zjawiska nierzetelności ponoszą wszyscy rzetelni, terminowo spłacający swoje zobowiązania. W efekcie bowiem nierzetelności po stronie klientów, wszyscy przedsiębiorcy są zmuszeni mitygować straty, kompensując ich skutki podnosząc ceny sprzedawanych usług i produktów. Potrzeba jest większej, pozytywnej presji społecznej na rzetelność w obrocie gospodarczym, w obrocie konsumenckim. Tak dziś częsty klimat obrony, co do zasady i bez szczegółowego opisania przyczyn choćby niewywiązywania się z zobowiązań, osób mających problemy finansowe, potrzebuje weryfikacji w postaci badań i analizy zjawiska. A jeśli rzeczywiście źródłem niewywiązywania się z zobowiązań jest niska moralność finansowa, to potrzeba też racjonalnej debaty na temat wzmocnienia instytucji prawnych, poprawy skuteczności egzekucji komorniczej, czy dostępu do informacji o kredytobiorcach, by także w ten sposób przeciwdziałać postawom nierzetelnym, czy niemoralnym. Dziś, pomijając w debacie publicznej kwestię moralności finansowej gospodarstw domowych możemy petryfikować strukturę ich postaw, której nie można oceniać pozytywnie z punktu widzenia nie tylko wierzyciela i przedsiębiorcy, ale przede wszystkim z punktu widzenia dobra wspólnego.