{kind=link}

Młode osoby znają działania jakie należy podjąć, aby skutecznie zawnioskować o kredyt. Czynności te jednak pozostają w sferze deklaracji niż są faktycznie realizowane. Tak wynika z raportu „Młodzi dorośli: podejście do finansów i zadłużenia”, przygotowanego przez Grupę ANG i BIK. Młodzi dorośli często przeszacowują swoje możliwości spłaty rat kredytu i są gotowi zrealizować cel kredytowy niemal „za wszelką cenę”.

-

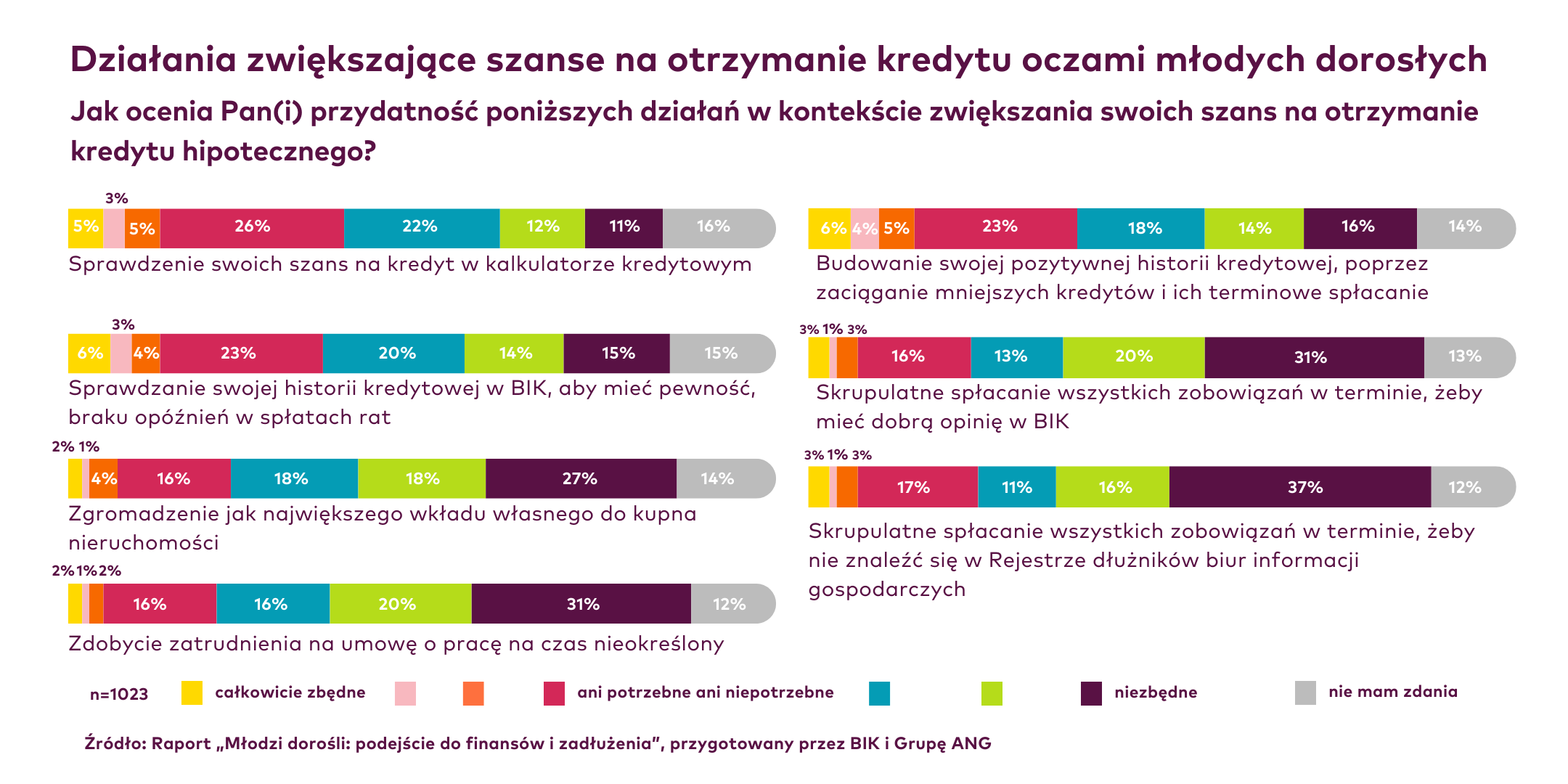

Według młodych Polaków, największe znaczenie w kontekście zwiększania szans na uzyskanie kredytu hipotecznego mają cztery czynności. Są to: sumienne regulowanie zobowiązań, aby uniknąć wpisu do Rejestru Dłużników (37 proc. uważa je za niezbędne), posiadanie dobrej opinii w BIK (31 proc.), uzyskanie umowy o pracę na czas nieokreślony (31 proc.) oraz gromadzenie jak największego wkładu własnego (27 proc.).

-

Pomiędzy deklarowanymi działaniami przygotowawczymi a tymi, które są faktycznie realizowane, istnieje wyraźna różnica. Młodzi dorośli chętniej deklarują przyszłe działania przygotowujące do zaciągnięcia kredytu niż w rzeczywistości wdrażają je w życie.

-

Raport „Młodzi dorośli: podejście do finansów i zadłużenia” analizuje postawy, przekonania i zachowania kredytowe Polek i Polaków w wieku 18-35 lat.

Na początku kwietnia Ministerstwo Rozwoju i Technologii skierowało do konsultacji projekt programu dopłat do kredytów hipotecznych – #naStart. Następca “Bezpiecznego kredytu 2%” jest przeznaczony dla singli poniżej 35. roku życia oraz dla gospodarstw domowych składających się z co najmniej dwóch osób, bez ograniczeń wiekowych. Jeśli projekt zostanie przyjęty, młodzi ludzie ponownie mogą uzyskać szansę na skorzystanie z programu dopłat do kredytu hipotecznego i nabycie pierwszej nieruchomości. Wkrótce może się zatem pojawić spora grupa osób, które będą rozważać rozpoczęcie starań o finansowanie z banku. Autorzy wspólnego raportu Grupy ANG i BIK przyjrzeli się temu, jak młode osoby przygotowują się do zaciągnięcia kredytu hipotecznego.

Zwiększanie szansy na kredyt hipoteczny oczami młodych

Najczęściej wskazywaną jako niezbędna czynnością zwiększającą szanse na otrzymanie kredytu hipotecznego jest unikanie wpisu do Rejestru dłużników. Z kolei 31 proc. osób uznało za nieodzowne terminowe spłacanie zobowiązań, mające na celu utrzymywanie dobrej opinii w BIK.

– Osoby młode mają świadomość, że dbanie o dobrą reputację w Biurze Informacji Kredytowej i unikanie wpisu na listę dłużników jest zachowaniem odpowiedzialnym w kontekście ubiegania się o kredyt hipoteczny. Co ciekawe, istnieje jednak spora, bo 13 proc. grupa, która uważa, że sprawdzanie swojej historii w BIK nie jest istotnym elementem przygotowań do zaciągnięcia kredytu – komentuje Katarzyna Dmowska, wiceprezeska Grupy ANG S.A.

Większość badanych wskazała jako potrzebną lub niezbędną konieczność zdobycia umowy o pracę na czas nieokreślony. Niemal połowa wyróżniła starania budowania pozytywnej historii kredytowej poprzez zaciąganie mniejszych kredytów i ich terminowe spłacanie.

Ambitne plany młodych weryfikowane przez rzeczywistość

Młodzi dorośli realnie podejmują zaledwie część z wymienionych przez siebie działań jako istotnych w trakcie przygotowań do zaciągnięcia kredytu. Niemal 40 proc. z tych, którzy w przeszłości zaciągnęli kredyt hipoteczny skupiło się na odkładaniu pieniędzy, aby możliwie ograniczyć wysokość kredytu i zadbać o wkład własny.

– Co istotne, tylko 37 proc. osób zajęło się oceną tego, czy będzie w stanie się utrzymać przy danej wysokości raty kredytu. To bardzo niewielki odsetek. Dlatego tak istotne jest uświadamianie kredytobiorców w zakresie weryfikowania ich możliwości regularnego spłacania kredytu. Nie chodzi wyłącznie o to, czy jest nas stać na spłatę w momencie zaciągania kredytu, ale też czy nie będzie z tym problemu w dłuższej perspektywie. To jest też zadanie i rola naszych ekspertek i ekspertów kredytowych, aby tłumaczyć i wyjaśniać klientom konsekwencje zaciągnięcia tak poważnego zobowiązania finansowego – podkreśla Katarzyna Dmowska z Grupy ANG S.A.

Przyglądając się deklarowanym działaniom przed podjęciem decyzji o zaciągnięciu kredytu, uwagę zwracają działania młodych mające ułatwić im spłacanie rat. Są to czynności takie jak: kontrola wydatków, szukanie oszczędności w budżecie i odkładanie zawczasu zapasowych środków na spłatę rat. Niemal połowa młodych kredytobiorców wykonała przynajmniej jedno z tych trzech działań.

Uwagę zwraca także fakt, że deklaracje podjęcia wszystkich typów działań przygotowawczych są znacząco wyższe (bo o nawet 5-9 punktów procentowych) w sferze planowania niż realizacji.

“Jakoś to będzie” a realia spłaty rat

Młodzi dorośli, którzy dotychczas nie zaciągali kredytu hipotecznego wskazują, że na spłatę rat byliby skłonni przeznaczyć około 30 proc. swojego dochodu. Biorąc jednak pod uwagę przeciętne stałe aktualne zobowiązania tej grupy badanych, spłata raty na poziomie jednej trzeciej miesięcznych środków pozostawiałaby dochód dyspozycyjny w wysokości 25 proc. To wiązałoby się ze sporym ryzykiem nieutrzymania płynności finansowej w przypadku pojawienia się sytuacji niezaplanowanych.

Inaczej jest w przypadku osób, które już mają kredyt. Wskazały one, że w momencie jego zaciągania były gotowe przeznaczyć na miesięczną ratę nawet 51 proc. miesięcznego budżetu. Stanowiło to równowartość niemal całego ich ówczesnego dochodu dostępnego po opłaceniu stałych zobowiązań.

– To pokazuje pewną determinację młodych ludzi, by mieć mieszkanie na własność. Jak pokazuje nasz raport Młode Polki i Polacy są gotowi zrezygnować z wielu przyjemności czy wydatków konsumenckich byle móc mieć szansę na własne M – dodaje Katarzyna Dmowska z Grupy ANG S.A.