{kind=link}

Rok 2024 przyniósł istotne zmiany na rynku kredytowym w Polsce. Złagodzenie polityki kredytowej w wybranych segmentach, spadek popytu na kredyty mieszkaniowe po wygaszeniu programu „Bezpieczny Kredyt 2%” oraz wzrost aktywności na rynku depozytów kształtują nowe realia finansowe Polaków – wynika z tegorocznej edycji raportu InfoKredyt opublikowanego przez Związek Banków Polskich.

Kredyty hipoteczne w Polsce 2024

Na koniec września 2024 roku wartość kredytów hipotecznych w Polsce wyniosła 467,6 mld zł, z czego kredyty mieszkaniowe udzielone w polskich złotych osiągnęły wartość 433,6 mld zł, co stanowi wzrost o 10,3% w porównaniu do roku ubiegłego. Z kolei kredyty mieszkaniowe walutowe spadły o 37,8% r/r, osiągając wartość 34,0 mld zł. Wartość kredytów konsumpcyjnych wzrosła r/r o 7,6%, osiągając 202,1 mld zł. Średnia wartość wnioskowanego kredytu mieszkaniowego we wrześniu 2024 roku wyniosła 444,74 tys. zł.

Wzrost średniej wartości nowo udzielanych kredytów hipotecznych w Polsce potwierdza raport AMRON-SARFiN. W III kwartale 2024 roku średnia wartość kredytu hipotecznego wyniosła 421,7 tys. zł, w porównaniu do 417,4 tys. zł w analogicznym okresie w 2023 roku. W wielu dużych miastach Polski odnotowano również wzrosty cen nieruchomości, szczególnie w Krakowie średnia cena za m² podwyższyła się o 5,03%, osiągając poziom 13 676 zł/m². Nieco niższe wzrosty cen zanotowano w Poznaniu (o 3%), Gdańsku (o 2,48%), Wrocławiu (o 2,48%) i Warszawie (o 1,89%). Spadek średniej ceny odnotowano w Łodzi o 0,45% (7751 zł/mkw).

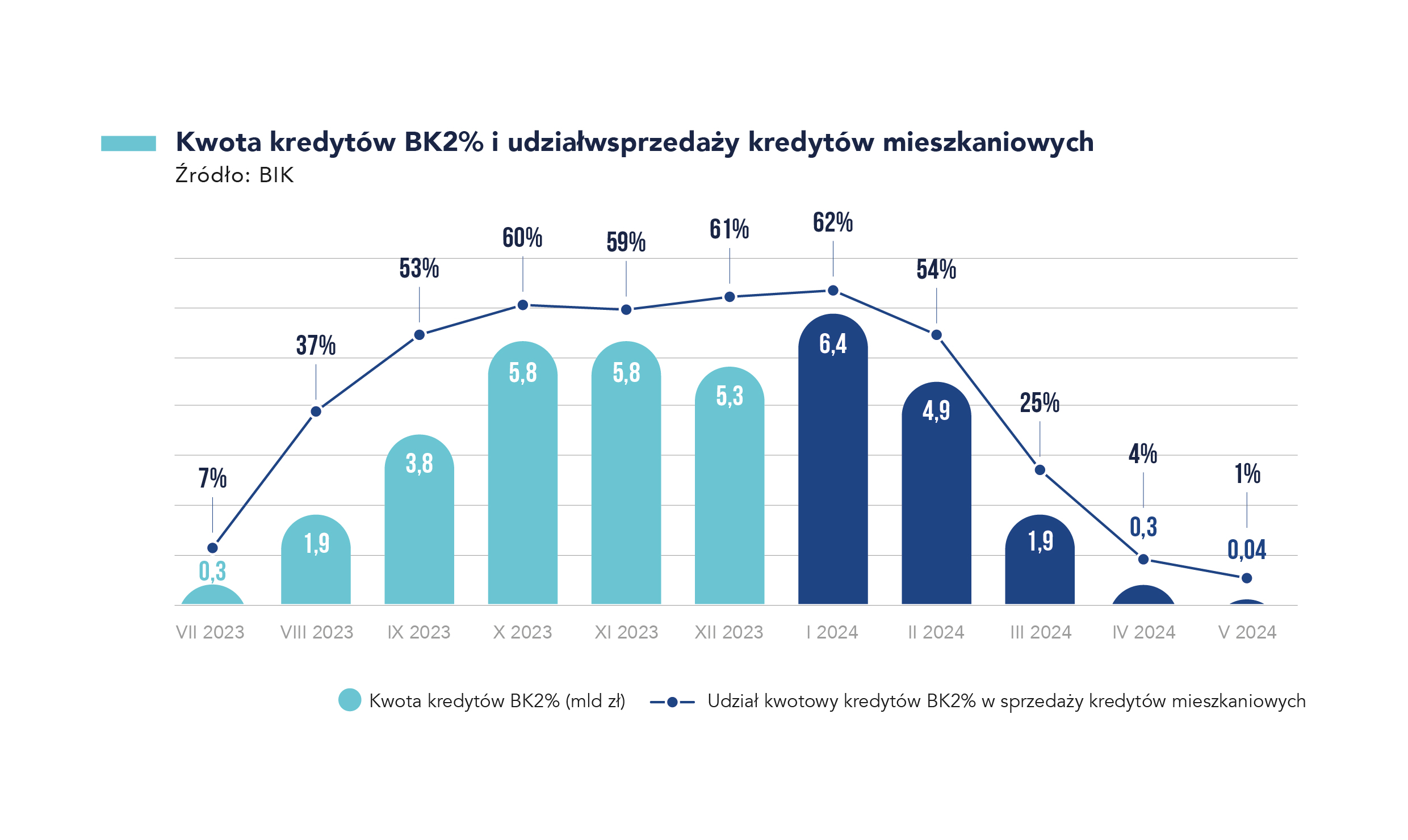

– Dużym zainteresowaniem w 2024 roku cieszył się program „Bezpieczny Kredyt 2 proc.”. Dzięki rządowym gwarancjom oraz wsparciu w zakresie wkładu własnego, program wspierał młode rodziny oraz osoby do 45. Roku życia, które nabywały swoje pierwsze mieszkania. Z programu skorzystało 123 tys. klientów, a łączna kwota udzielonych kredytów wyniosła 36,5 mld zł – mówi dr Przemysław Barbrich, dyrektor Zespołu Komunikacji i PR Związku Banków Polskich.

Wygaszenie programu „Bezpieczny Kredyt 2 proc.” wpłynęło na spadek popytu na kredyty mieszkaniowe, co potwierdza, że Polacy chętniej decydują się na zaciąganie zobowiązań, gdy mogą liczyć na rządowe wsparcie. Potwierdzają to dane BIK – liczba kredytobiorców wnioskujących o kredyt mieszkaniowy we wrześniu 2024 r wyniosła 28,51 tys., a rok wcześniej było to 36,57 tys. (spadek o 22%). Natomiast w porównaniu do sierpnia 2024 r. liczba osób wnioskujących o kredyt mieszkaniowy wzrosła o 8,0%, co może wynikać ze złagodzenia w III kwartale 2024 r. kryteriów udzielania kredytów dla gospodarstw domowych.

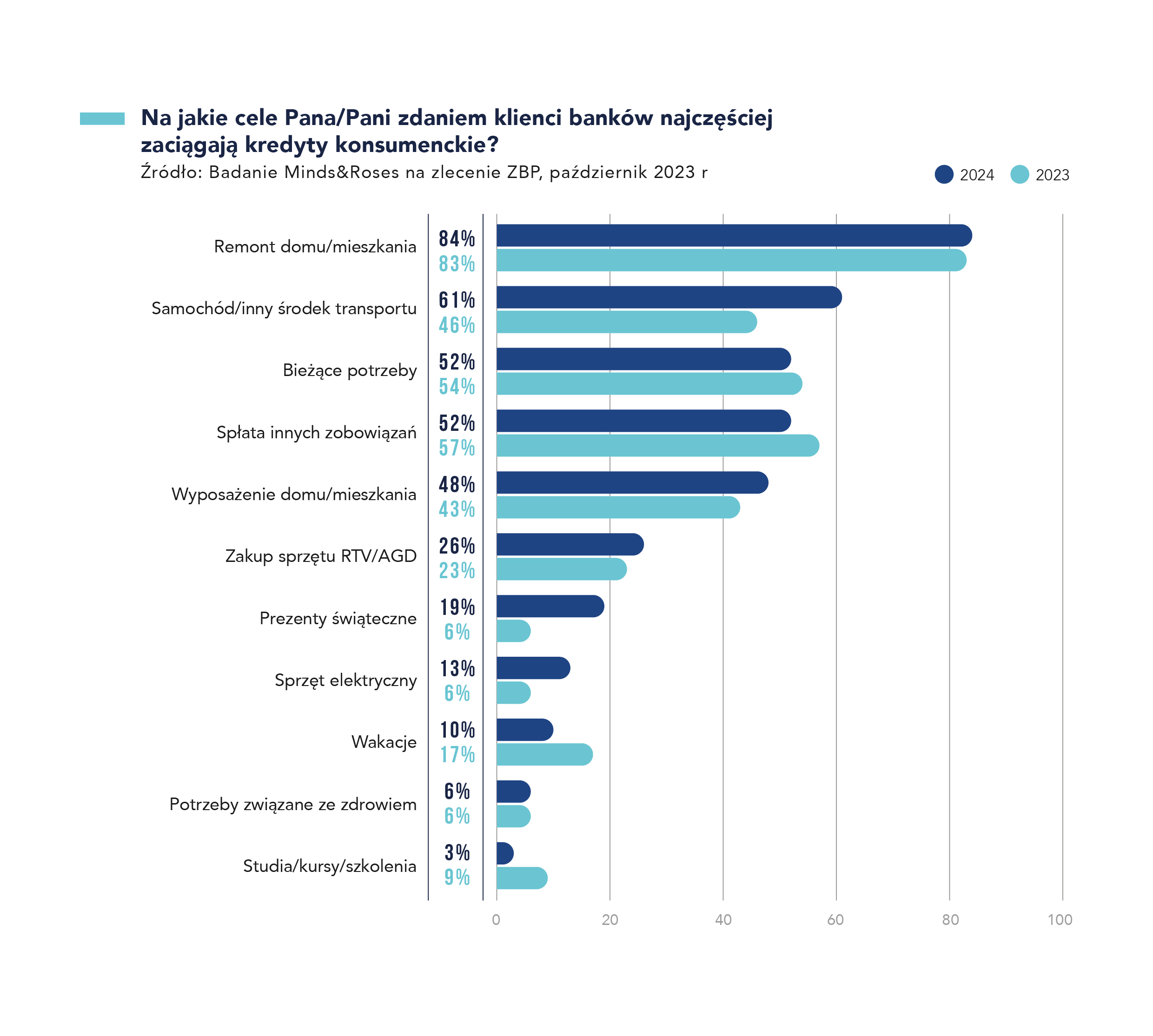

Zadłużenie gospodarstw domowych

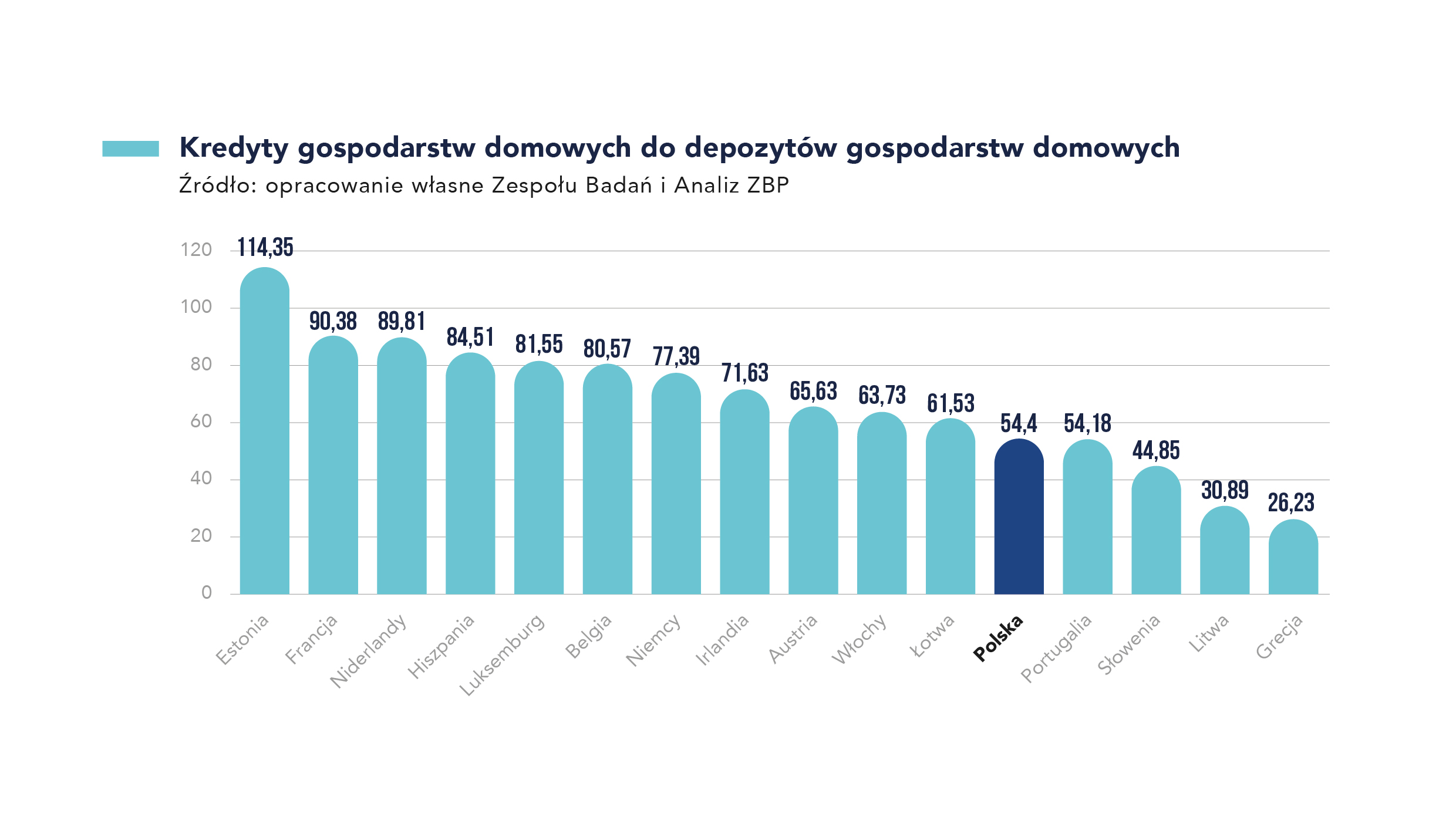

Zadłużenie gospodarstw domowych wobec sektora bankowego z tytułu kredytów i pożyczek na koniec III kwartału 2024 wynosiło 796,11 mld zł, czyli o 11,01 mld zł więcej (1,4%) niż przed rokiem. Polacy najczęściej zaciągają kredyty konsumenckie na remont domu/mieszkania (84% wskazań). Na dalszych pozycjach wskazano spłatę innych zobowiązań (52%), potrzeby bieżące (52%), zakup samochodu (61%), czy też wyposażenia domu/mieszkania (48%). Z listopadowego badania Minds&Roses, przytoczonego w raporcie, wynika, że istotnego wzrostu zainteresowania kredytami konsumenckimi można spodziewać się po rozpoczęciu cyklu obniżek stóp procentowych przez Radę Polityki Pieniężnej – uważa tak 61% bankowców.

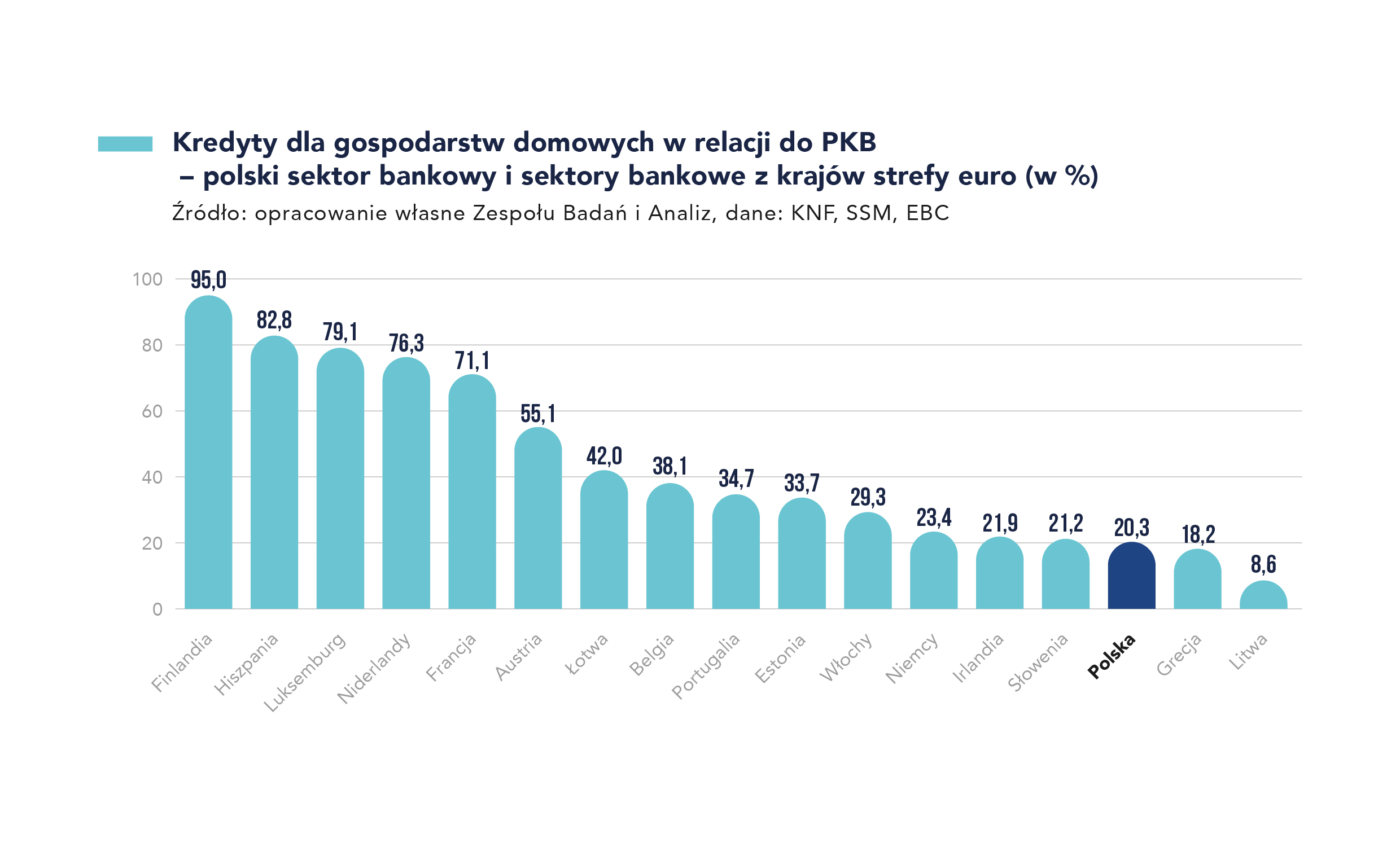

Kredyty dla gospodarstw domowych w relacji do PKB w polskim sektorze bankowym w porównaniu z wybranymi sektorami z krajów strefy euro plasują nasz kraj w końcowej części zestawienia z wynikiem 20,3%. Za nami są tylko Grecja (18,2%) i Litwa (8,6%), a w pierwszej trójce znalazły się Finlandia (95%), Hiszpania (82,8%) oraz Luksemburg (79,1%).

Wakacje kredytowe

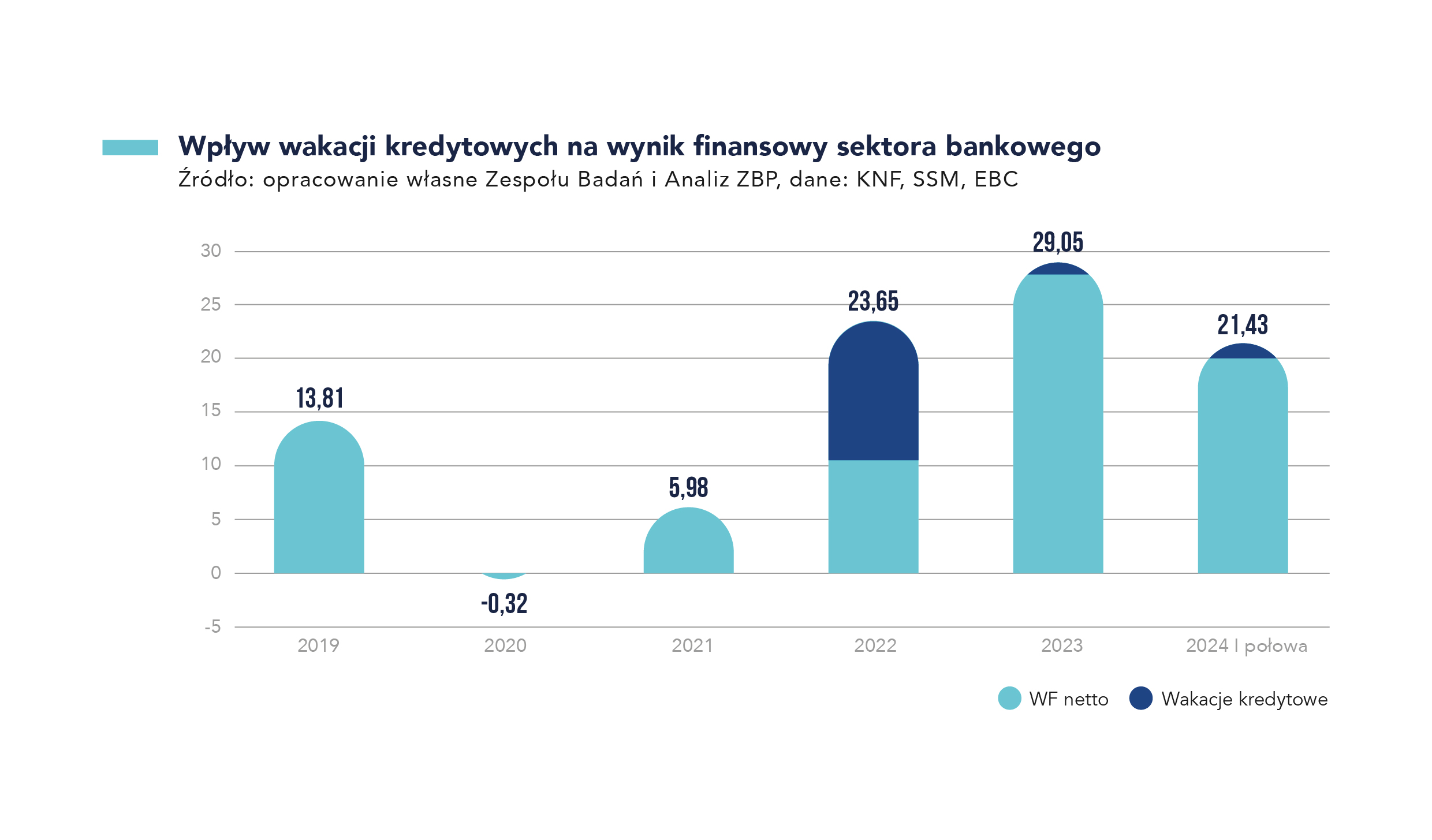

Wakacje kredytowe na nowych zasadach obowiązują od 1 czerwca 2024 r. – nowe regulacje wprowadziły kryteria dochodowe oraz limity wartości kredytu, umożliwiając skorzystanie z wakacji kredytowych tylko dla kredytów hipotecznych w złotówkach o wartości do 1,2 miliona złotych. W latach 2022-2024 wakacje kredytowe oznaczały dla sektora bankowego koszt na poziomie ok. 15,5 mld zł, co przełożyło się na uszczuplenie wpływów budżetowych z tytułu CIT o około 5 mld zł. Szacuje się, że w samym 2022 roku wakacje kredytowe zmniejszyły wyniki banków o 7,8 mld zł.

– Dodatkowym instrumentem pomocowym w 2024 roku jest moratorium pozaustawowe opracowane przez sektor bankowy pod egidą ZBP i KZBS. W związku z powodzią, która we wrześniu br. spowodowała znaczne straty materialne w południowo-zachodnim regionie Polski wprowadzona została możliwość odroczenia spłaty kredytu dla klientów dotkniętych skutkami klęski żywiołowej – dodaje dr Przemysław Barbrich, dyrektor Zespołu Komunikacji i PR Związku Banków Polskich.

Z działań pomocowych mogą skorzystać wszyscy kredytobiorcy, którzy spełnią określone kryteria i złożą wniosek – należy zrobić to odpowiednio wcześniej, tak aby bank mógł go rozpatrzyć do 31 grudnia 2024 r.

Poradnik Odpowiedzialnego Kredytobiorcy

Ważną częścią raportu InfoKredyt jest „Poradnik Odpowiedzialnego Kredytobiorcy”, który stanowi praktyczny przewodnik po odpowiedzialnym korzystaniu z kredytów. Zawiera cenne wskazówki, takie jak porównywanie ofert kredytowych, zrozumienie warunków umowy oraz kontrolowanie kosztów kredytu, co pozwala podejmować świadome decyzje finansowe w zmieniających się warunkach rynkowych.