{kind=link}

Choć w ciągu ostatnich miesięcy inflacja nieco spadła, wciąż pozostaje jedną z najwyższych w Unii Europejskiej. Sprawdźmy, jaki wpływ ma jej wartość na raty kredytów hipotecznych i gotówkowych.

Inflacja w Polsce — sytuacja obecna i prognozy

Według danych Głównego Urzędu Statystycznego w sierpniu 2023 roku wartość inflacji była równa 10,1 proc. W praktyce oznacza to, że w porównaniu z sierpniem 2022 ceny towarów i usług wzrosły właśnie o 10,1 proc. Specjaliści prognozują, że we wrześniu inflacja osiągnie poziom 9 proc., a pod koniec roku – 7 – 8 proc.

Inflacja — jaki wpływ ma na kredyt?

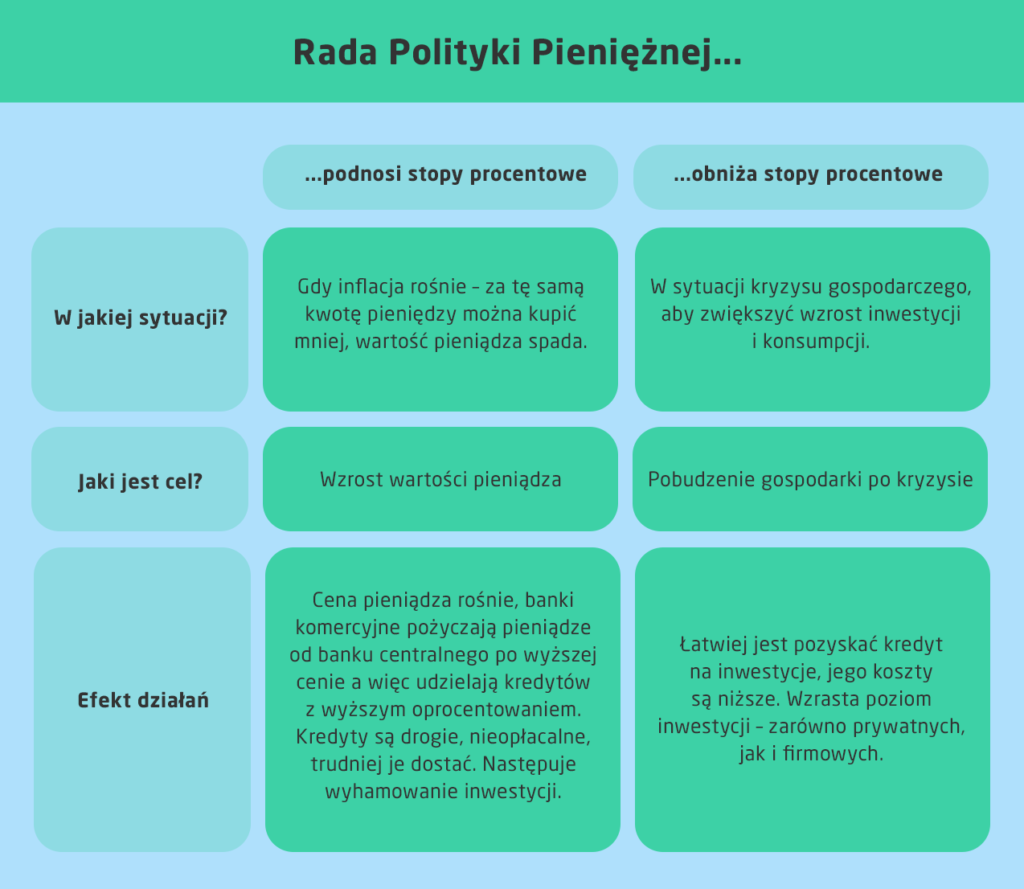

Inflacja wpływa nie tylko na ceny towarów i usług, ale również na oprocentowanie kredytów z oprocentowaniem zmiennym. W jaki sposób?

Na wysokość oprocentowania kredytów ze zmienną stopą procentową wpływają m.in.: marża banku, stanowiąca jednocześnie zarobek kredytodawcy oraz stopa bazowa oparta o wskaźnik referencyjny WIBOR. Na wysokość WIBOR-u wpływa z kolei wartość referencyjnej stopy procentowej ustalanej przez Radę Polityki Pieniężnej. Co z tego wynika?

Materiały: vivus.pl

Inflacja a WIBOR — jak na siebie wpływają?

Jednym z najskuteczniejszych sposobów na walkę z wysoką inflacją, jest podnoszenie stóp procentowych. Jeśli rośnie inflacja, rosną także stopy procentowe, a co za tym idzie – wskaźnik WIBOR. W takich okolicznościach raty kredytów z oprocentowaniem zmiennym także rosną również. Prognozowanym skutkiem obniżenia inflacji jest też obniżenie stóp procentowych. Jeśli tak się stanie, wartość WIBOR-u będzie niższa, a kredyty z oprocentowaniem zmiennym – tańsze.

Inflacja a kredyt hipoteczny

Skutkiem wysokiej inflacji jest podnoszenie stóp procentowych i wyższe koszty kredytów z oprocentowaniem zmiennym. Z drugiej jednak strony, inflacja obniża wartość pieniądza. W praktyce oznacza to, że wartość zaciągniętego kredytu także maleje.

Inflacja a kredyt gotówkowy

Wpływ inflacji na kredyt gotówkowy z oprocentowaniem zmiennym jest taki sam jak na kredyt hipoteczny. Przy niższych kwotach zobowiązań gotówkowych różnice w kwotach rat mogą być nieco mniej dotkliwe dla portfela i co za tym idzie, mniej odczuwalne dla kredytobiorców.

Pożyczki pozabankowe “na dowód” a inflacja

W związku z inflacją, coraz więcej osób ma problem ze zdolnością kredytową w bankach. Dlatego szybkie pożyczki VIVUS z wysoką przyznawalnością, bez zaświadczeń i formalności są coraz bardziej popularne. Większość pożyczek pozabankowych to produkty z krótkim okresem spłaty. W zależności od pożyczkodawcy wynosi on z reguły 30 lub 61 dni, a pożyczkobiorca jest zobowiązany do jednorazowego zwrotu pożyczonych środków. Wysoka inflacja i towarzyszące jej wysokie stopy procentowe będą więc skutkować podwyższonym oprocentowaniem produktów pozabankowych. Ze względu na tak krótki okres spłaty wahania stóp procentowych nie będą miały jednak wpływu na całkowitą kwotę, jaką pożyczkobiorca musi zwrócić firmie pożyczkowej.

O ile rata kredytu wzrasta na skutek inflacji – przykład

Dla kredytu w kwocie 300 tys. zł na 25 lat zaciągniętego przed cyklem podwyżek stóp procentowych, na początku okresu kredytowania miesięczna rata wynosiła około 1337 zł. Po 11 podwyżkach stóp procentowych spowodowanych rosnącą inflacją rok później kredytobiorca musiał przelać na konto banku już 2539 zł. Rata wzrosła więc o ponad 1200 zł.

Czy opłaca się brać kredyt w czasie wysokiej inflacji?

Na to pytanie trudno odpowiedzieć jednoznacznie. Z jednej strony wysoka inflacja obniża wartość pieniądza, co sprzyja zaciąganiu zobowiązań. Z drugiej jednak – wysokiej inflacji często towarzyszą decyzje o podnoszeniu stóp procentowych. A to sprawia, że raty kredytów rosną. Kluczem do podjęcia najlepszej decyzji powinno być wykonanie rzetelnej kalkulacji oraz dokładne przeanalizowanie wszystkich za i przeciw.

Co stanie się z kredytami, gdy inflacja spadnie?

Jeśli inflacja spadnie, a Rada Polityki Pieniężnej zdecyduje o obniżeniu stóp procentowych, zmniejszeniu ulegnie także wskaźnik WIBOR. Naturalną konsekwencją takiego stanu rzeczy będzie obniżenie rat kredytów z oprocentowaniem zmiennym. W zależności od konstrukcji umowy, zmiana wysokości rat odbywa się raz na 3 (WIBOR 3M) lub raz na 6 miesięcy (WIBOR 6M).