{kind=link}

Rekordowo niskie stopy procentowe, a co za tym idzie – tanie kredyty, łagodniejsza polityka zarządzania ryzykiem kredytowym przez banki czy wreszcie niskie ceny i spadający poziom bezrobocia (w 2014 roku liczba bezrobotnych spadła o 332 tys. osób do poziomu 1,83 mln nieaktywnych zawodowo) teoretycznie sprzyjają zaciąganiu kredytów i pożyczek. W praktyce, stronimy od zadłużania się – jedynie jeden na dziesięciu Polaków zamierza w najbliższym czasie sięgnąć po zewnętrzne wsparcie finansowe.

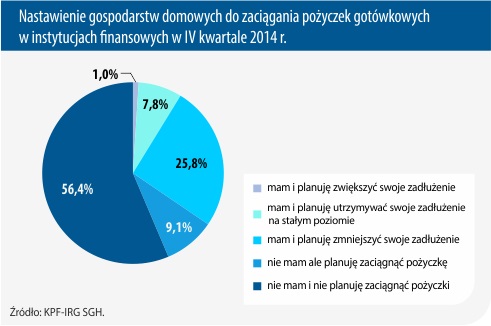

Zgodnie z raportem „Zaciąganie kredytów i pożyczek gotówkowych w instytucjach finansowych przez polskie gospodarstwa domowe” opracowanym przez Konferencję Przedsiębiorstw Finansowych oraz Rejestr Dłużników ERIF BIG, 65,5 proc. Polaków nie jest związana umową kredytową z instytucją finansową. Z kolei aż co drugi respondent jednocześnie nie spłaca kredytu lub pożyczki i nie ma zamiaru zmienić tego stanu rzeczy. Dla porównania, siedem lat temu podobne podejście deklarowało ok. 40 proc. polskich gospodarstw domowych. Po dodatkowy zastrzyk pieniędzy zamierza sięgnąć 10,1 proc. Polaków, z czego 9,1 proc. obecnie nie posiada żadnego zadłużenia. Oznacza to, że tylko 1 proc. spłacających kredyt lub pożyczkę, ponownie chce skorzystać z tego rodzaju produktów.

Zdaniem Andrzeja Rotera, Dyrektora Generalnego Konferencji Przedsiębiorstw Finansowych, spadek na tym polu (w II kwartale 2014 roku odsetek osób deklarujących skorzystanie z finansowania od instytucji finansowej wynosił 13 proc.) wynika z dwóch rzeczy – ostrożnego podejścia gospodarstw domowych do zwiększania zadłużenia oraz bardziej restrykcyjnego podejścia banków i firm pożyczkowych do sprawdzania wierzytelności potencjalnych klientów. Z kolei rośnie odsetek Polaków zamierzających zmniejszyć wysokość posiadanego długu – w kwietniu 2014 roku taki krok deklarowało 17,4 proc. badanych, a 6 miesięcy później było to już 25,8 proc.

Podkreśla to Michał Krajkowski, Główny Analityk w Notus Doradcy Finansowi:

Jednym z czynników wpływających na rozwój sektora kredytów gotówkowych, jak i całego sektora kredytowego, jest poprawa nastrojów wśród konsumentów. Wzrost gospodarczy przekłada się bowiem na wzrost wynagrodzeń, co z kolei pobudza konsumpcję i zapotrzebowanie na pożyczki. Poprawa nastrojów wśród konsumentów oraz spadek bezrobocia to także czynniki, które determinują rozwój sektora kredytów gotówkowych. Bez trwałej poprawy w tych obszarach nie można liczyć na rozwój oraz utrzymanie jakości obsługi zobowiązań.

Warto odnotować, że Polacy coraz lepiej radzą sobie z obsługą zobowiązań – bezproblemowe regulowanie zadłużeń deklaruje blisko 35 proc. respondentów.

Informacje finansowe udostępniane przez biura informacji gospodarczej zdecydowanie pomagają w zarządzaniu ryzykiem. Świadczy o tym systematycznie rosnąca liczba raportów pobieranych z biur informacji gospodarczej. Na przykład w 2014 roku Rejestr Dłużników ERIF BIG S.A. udostępnił blisko 26% więcej raportów na temat wiarygodności płatniczej firm i konsumentów niż w 2013 roku. W kontekście jakości obsługi zobowiązań zaciągniętych przez gospodarstwa domowe w IV kwartale 2014 roku wiele z nich miało kłopot ze spłatą zobowiązań w przedziale kwotowym od 1 tys. do 10 tys. złotych. Sprawy te stanowiły blisko 51% wszystkich spraw konsumentów znajdujących się w Rejestrze. Wśród nich nadal dominują długi nieprzekraczające 3 tys. złotych. Są to zatem kwoty, z których spłatą gospodarstwa domowe mogą sobie poradzić przy odpowiednim gospodarowaniu budżetem – mówi Edyta Szymczak, Prezes Zarządu ERIF BIG S.A.