{kind=link}

O ile wzrosła wartość udzielanych kredytów po wprowadzeniu programu „Bezpieczny kredyt 2 proc.”? Jak sytuacja wyglądała przy wcześniejszych programach? I co nas czeka zaraz po wprowadzeniu kredytu #naStart – komentuje Tomasz Bujański z Zespołu Wsparcia Kredytów Hipotecznych w Grupie ANG, firmie pośrednictwa finansowego.

Założenia ustawy o programie #naStart, który przewiduje dopłaty do kredytów mieszkaniowych, wywołały wiele kontrowersji. Przede wszystkim dotyczą one obaw, że program wywoła lawinowy wzrost cen nieruchomości. Dane przeanalizowane przez Grupę ANG wyraźnie pokazują, że samo wsparcie kredytobiorców nie zawsze przekładało się na wolumen udzielonych kredytów i ceny mieszkań. Sytuacja na rynku nieruchomości zależy od wielu różnych czynników.

Bezpieczny kredyt 2 proc. wywołał boom

Faktycznie, „Bezpieczny kredyt 2 proc.”, obowiązujący od 1 lipca 2023 – i wstrzymany 2 stycznia 2024 r. – spotkał się z ogromnym zainteresowaniem. Dane dotyczące uruchomionych w Polsce kredytów hipotecznych pokazują, że od momentu, kiedy program wszedł w życie, wartość udzielonych kredytów wystrzeliła.

W III kwartale 2023 r. (czyli w pierwszym pełnym kwartale obowiązywania programu BK2) wartość udzielonych kredytów mieszkaniowych była o 40 proc. wyższa niż w II kwartale. W ostatnich miesiącach roku mieliśmy do czynienia z jeszcze większym wzrostem. W efekcie w ostatnim kwartale 2023 roku udzielono hipotek o wartości 2,5 raza wyższej niż przed wejściem w życie programu “Bezpieczny Kredyt 2 proc.” i prawie 4 razy większej niż rok wcześniej. A to nie koniec, bo część wniosków kredytowych składanych w końcówce 2023 r. została faktycznie uruchomiona w I kwartale 2024 r.

Wcześniejsze programy bez widocznego wpływu

Pod względem wolumenu udzielonych kredytów przy wcześniejszych programach dopłat nie odnotowano tak spektakularnych wzrostów. Wynikało to z okoliczności rynkowych.

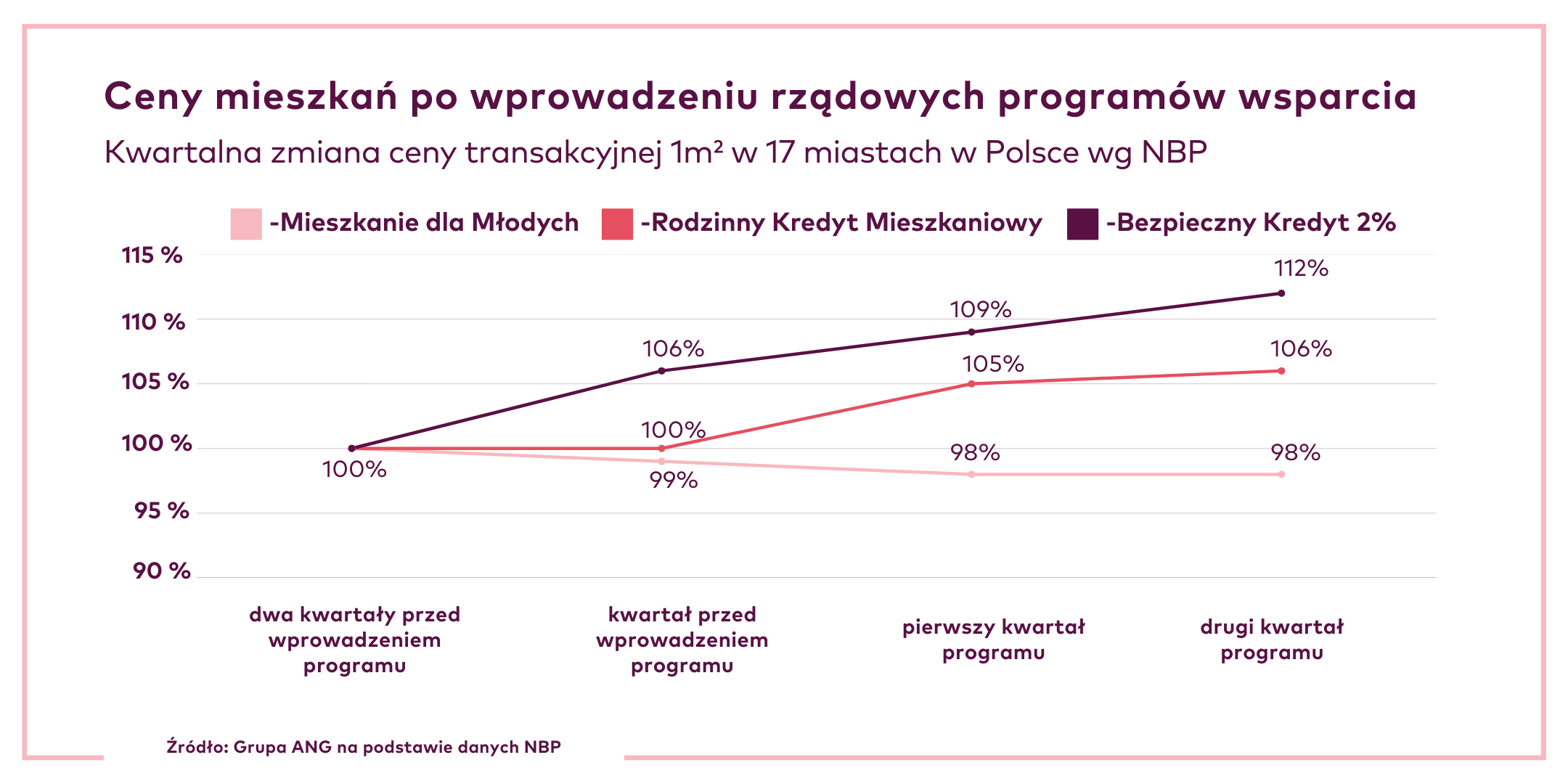

Program „Mieszkanie dla młodych” (MdM) funkcjonował w latach 2014 – 2018. Jego wprowadzenie zbiegło się z zaostrzeniem przez Komisję Nadzoru Finansowego warunków, jakie musieli spełniać kredytobiorcy (Rekomendacja S). Patrząc z perspektywy czasu, nie wpłynął na liczbę uruchomionych kredytów ani ceny mieszkań.

Inna sytuacja była z kolei z “Rodzinnym kredytem mieszkaniowym”, wcześniej funkcjonującym pod nazwą “Gwarantowanego kredytu mieszkaniowego”, zaś szerzej znanego jako „Mieszkanie bez wkładu własnego”. Został wprowadzony w maju 2022 r. w czasie obowiązywania wysokich stóp procentowych. Dodatkowo, jego start zbiegł się z narzuceniem bankom przez Komisję Nadzoru Finansowego dodatkowych środków ostrożnościowych w ocenie kredytobiorców. Polegały na dodawaniu kolejnych 5 punktów procentowych (oprócz marży i już wówczas wysokich stóp procentowych) przy obliczaniu zdolności kredytowej. W takich warunkach zdobycie finansowania było znacznie trudniejsze. Program “Rodzinny kredyt mieszkaniowy” miał pomagać osobom borykającym się z uzbieraniem wkładu własnego, ale znacznie większym problemem w tamtym momencie był brak zdolności kredytowej. Więc choć program oparty był o słuszne założenia, to moment jego wprowadzenia okazał się mocno niefortunny.

Programy wsparcia a ceny nieruchomości

Czy zatem samo ułatwienie zaciągnięcia kredytu hipotecznego dla szerokiego grona Polek i Polaków jest paliwem wzrostu cen mieszkań? Znów spójrzmy na dane.

Rok 2014, kiedy rozpoczął się program “Mieszkanie dla młodych”, upłynął pod znakiem wychodzenia z kryzysu gospodarczego. Nie dość, że akcja kredytowa mocno spadła, to i delikatne obniżyły się ceny mieszkań. Z kolei w roku 2022 r. (“Rodzinny kredyt mieszkaniowy”) doszło do gwałtownego wzrostu cen za m2 nieruchomości, mimo że wartość udzielanych kredytów mieszkaniowych topniała w oczach. Wynikało to z wielu czynników, w tym ograniczonej podaży nowych lokali, ogólnego wzrostu cen czy coraz częstszego traktowania mieszkań jako dobra inwestycyjnego.

Rok 2014, kiedy rozpoczął się program “Mieszkanie dla młodych”, upłynął pod znakiem wychodzenia z kryzysu gospodarczego. Nie dość, że akcja kredytowa mocno spadła, to i delikatne obniżyły się ceny mieszkań. Z kolei w roku 2022 r. (“Rodzinny kredyt mieszkaniowy”) doszło do gwałtownego wzrostu cen za m2 nieruchomości, mimo że wartość udzielanych kredytów mieszkaniowych topniała w oczach. Wynikało to z wielu czynników, w tym ograniczonej podaży nowych lokali, ogólnego wzrostu cen czy coraz częstszego traktowania mieszkań jako dobra inwestycyjnego.

Tylko w przypadku “Bezpiecznego kredytu 2 proc.” widać wyraźny wzrost cen nieruchomości przy jednoczesnym wzroście akcji kredytowej. Co ciekawe, mechanizm ten zaczął działać zanim program wszedł w życie. W ciągu trzech miesięcy poprzedzających start programu kwota, którą trzeba wyłożyć na mieszkanie, zwiększyła się o 6 proc. Dokładnie tyle, o ile wzrosły ceny mieszkań od połowy do końca 2022 r, mimo drastycznie malejącego wolumenu udzielonych kredytów.

To pokazuje, jak bardzo skomplikowanym mechanizmem jest rynek nieruchomości. Wpływa na niego wiele czynników, a samo wprowadzenie programów wsparcia kupujących wcale nie musi przekładać się na udzielane finansowanie i ceny mieszkań.

Start programu #naStart

Czy program #naStart (potocznie określany jako kredyt 0 proc.) spowoduje te same skutki co “Bezpieczny kredyt 2 proc.”? Trudno w tej chwili wyrokować. Wiele zależy od ostatecznych warunków, jakie wprowadzi program. Teraz poznaliśmy dopiero projekt ustawy, który może jeszcze się zmienić podczas dalszych prac.

Wiele jednak wskazuje, że dyskusja o nim nie ustanie jeszcze przez długi czas. Jest on bowiem dużo bardziej skomplikowany niż poprzednie programy wsparcia kredytobiorców. Są w nim zmienne ograniczenia dotyczące wysokości opłat i powierzchni nieruchomości, uzależnione od takich parametrów, jak liczba osób w gospodarstwie domowym, w tym liczba dzieci czy wysokość wkładu własnego w finansowaniu zakupu. Dodatkowo, kwartalnie będzie można sfinansować tylko 15 tys. wniosków, przy czym w całym 2024 r. będzie można udzielić 35 tys. kredytów. Dla porównania, tylko w IV kwartale 2023 r. udzielono ich w Polsce blisko 69 tysięcy.

To, jakie ostatecznie zostaną przyjęte warunki kredytu #naStart, może okazać się decydujące dla skuteczności tego programu i jego wpływu społecznego. Tak czy tak, jeśli wejdzie on w życie w takim kształcie, jaki poznaliśmy w kwietniu, w pierwszych miesiącach czeka nas dużo zamieszania – kredytobiorcy często będą mieli problem z interpretacją warunków, a limit naborów będzie dodatkowo potęgować ich nerwowość.