{kind=link}

Jedną z branż, która obecnie przechodzi silną datyzację i automatyzację w jest sektor firm windykacyjnych. Systemy rekomendacji roszczeń oparte na sztucznej inteligencji? Optymalizacja parametrów ugody przy pomocy Big Data? To wszystko to nie odległa przyszłość, a tym bardziej nie scenariusz filmu science fiction. To mechanizmy, które już dziś są wdrażane. Na naszych oczach powstaje zupełnie nowa odsłona windykacji i zarządzania wierzytelnościami – Windykacja nie 3.0 lecz 4.0. Czego możemy się spodziewać w 2019 roku w tej dziedzinie?

Windykacja 3.0 czy 4.0?

2019 rok może być dla branży rokiem transformacji z poziomu 3.0 na 4.0. Windykacja 3.0 to pojęcie symbolizujące przeniesie internetowych trendów kryjących się pod nazwą “Web 3.0” do świata zarządzania wierzytelnościami. Sieć 3.0 jest ekosystemem łączącym ze sobą strony i aplikacje internetowe. Web 4.0 oraz idący za tym trend Windykacji 4.0 nie jest do końca zdefiniowany, ponieważ opiera się jeszcze na prognozach i przypuszczeniach. Eksperci pytani o sieć “czwartego pokolenia” mówią o internetowych systemach operacyjnych wykorzystujących sztuczną inteligencję, które zrewolucjonizują technologie informacyjne. Czy będziemy mieli także zupełnie nowy modus operandi specjalistów ds. zarządzania wierzytelnościami w ramach trendu Windykacji 4.0? Trudno przewidzieć przyszłość, jednak już dziś widzimy pierwsze oznaki zmian. Wykorzystanie internetu przechodzi w zupełnie nową fazę – cyfrowej „datyzacji” sektora wierzytelności. Windykacja 4.0 zaczyna żyć.

Chaos

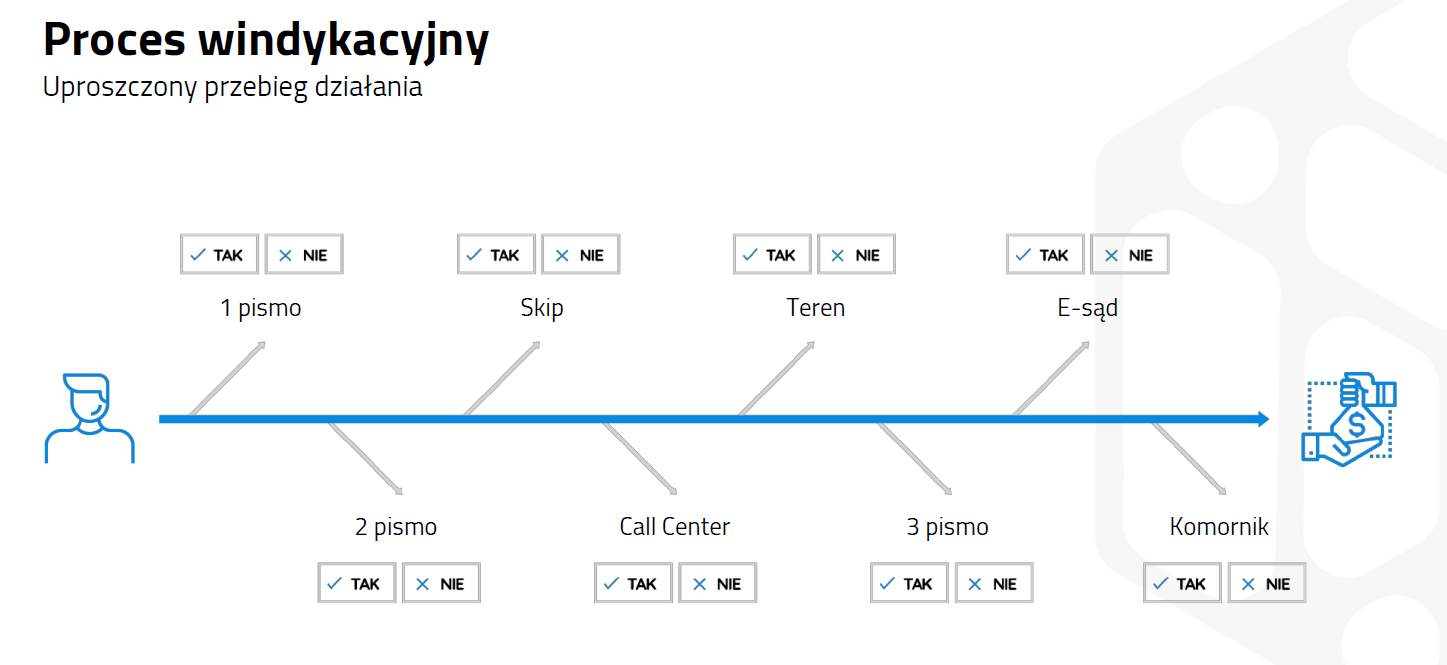

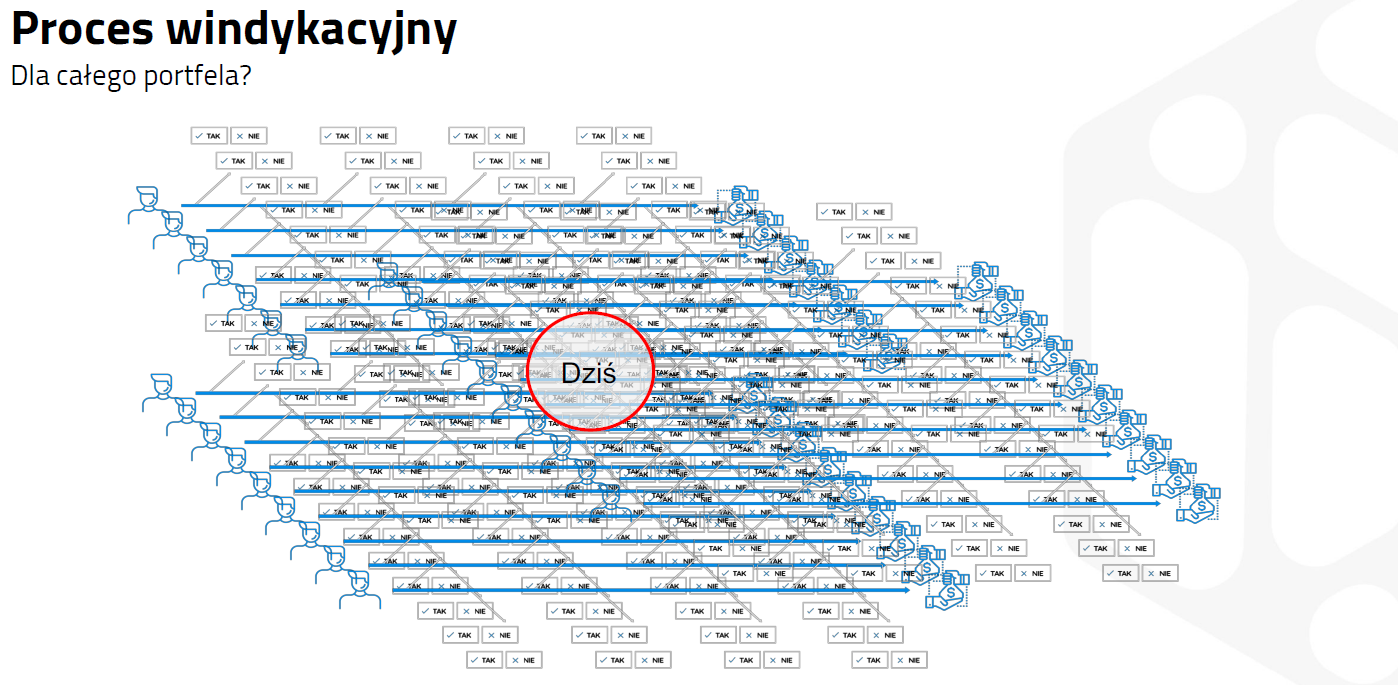

Obecny krajobraz technologiczny firm specjalizujących się w windykacji i zarządzaniu wierzytelnościami można porównać do filmowego „Matrixa”. Dane dotyczące poszczególnych spraw są pofragmentowane w różnych zbiorach na różnego rodzaju nośnikach. Liczba informacji dotyczących poszczególnych klientów jest ogromna, nie jest jednak w żaden logiczny sposób uporządkowana. Brak jest jednolitej koordynacji jeśli chodzi o liczbę działań i zadań podejmowanych w stosunku do danego klienta. Wyzwaniem dla windykatorów może być duża ilość wskaźników rentowności procesu. Jeśli do tego wszystkiego dorzucić wymogi raportowania do zleceniodawcy postępu procesów i konieczność wyceny portfela na podstawie analizy tylko niewielkiej jego części, to sytuacja przypomina biurokratyczno-informacyjny chaos. Uwspólnianie rekordów do jednej wspólnej procedury – pasującej „mniej więcej” do każdego dłużnika, nie uwzględniając jego indywidualnych cech – takich jak jego historia, sytuacja finansowa, wierzyciel pierwotny czy oceny wiarygodności – nie podnosi efektywności procesu.

Wyjście z „Matrixa”

Aby wyjść z „Matrixa” warto skorzystać z pomocy tzw. badaczy danych, czyli specjalistów którzy pomagają przedsiębiorstwom wykorzystywać potencjał drzemiący w dużych ilościach informacji. Badacze to inżynierowie, programiści i matematycy z dużą porcją wiedzy z dziedziny sprzedaży oraz zarządzania, którzy pokazują na żywym organizmie firmy, jak przekuć zgromadzone przez nią informacje w realny kapitał finansowy. Najlepszym przykładem jest branża ubezpieczeniowa, gdzie „datyzacja” standardowych procedur zgłaszania szkód w branży ubezpieczeniowej jest w stanie zredukować koszty związane z procesem likwidacji szkód nawet o 30 proc. Dlaczego? Wyobraźmy sobie sytuację, w której system sam kontaktuje się z poszkodowanym z prośbą o przesłanie np. brakujących dokumentów czy w sprawie dodatkowych pytań związanych z danym zdarzeniem. To już jest możliwe. Czynnik ludzki w tym przypadku zostałby ograniczony jedynie do roli koordynującej i nadzorującej. Niesie to ze sobą nie tylko optymalizację kosztową, ale także widoczne przyspieszenie obecnych procedur.

W przypadku firm windykacyjnych za dobry przykład automatyzacji posłuży proces skupowania portfeli. Za czym idzie cała masa papierowej dokumentacji: od komorników, właściciela portfela, dłużnika i wszystkich związanych z nim instytucji. Tego typu informacje są potencjalnie bardzo atrakcyjne, ponieważ zawierają wszystkie aktualne dane dotyczące dłużników. Dotychczas zatrudniano wiele osób, aby te dane zostały ręcznie wpisane do systemu – co wydawało się koniecznością, a z drugiej strony było ogromnym obciążeniem. Naturalnie rodziła się potrzeba optymalizacji procesu, co pozwoliłoby na zmniejszenie kosztów związanych z przenoszeniem danych z dokumentów papierowych – do elektronicznych. To właśnie badacze danych tworzą algorytmy bazujące na sztucznej inteligencji, które przykładowo w miesiąc są w stanie przeanalizować blisko dwa miliony dokumentów i wyciągnąć z nich potrzebne dane. Sztabowi ludzi zajęłoby to wielokrotnie więcej czasu.

Big Data w windykacja – praktyka

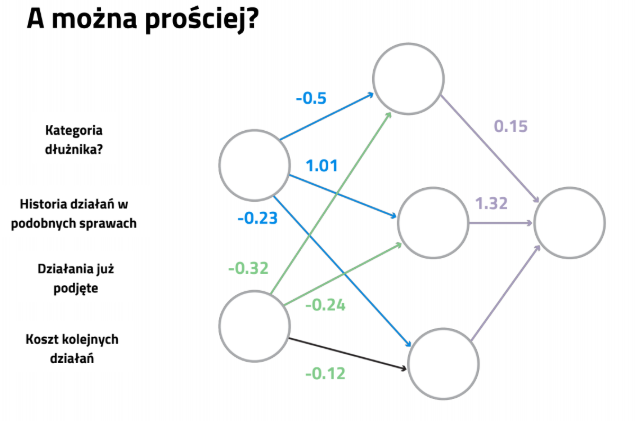

Systemy oparte na sztucznej inteligencji i analityce dużych zbiorów danych mają jednak bardziej daleko idące zastosowania w procesach windykacyjnych. Dobrym przykładem jest automatyczny system rekomendacji, który sugeruje jakie postępowanie należy zastosować w przypadku każdego z dłużników. Sztuczna inteligencja na bazie dostępnych informacji historycznych oraz podobnych przypadków jest w stanie od razu podjąć decyzję czy dany przypadek należy skierować do procesu wzbogacania, podjąć działanie windykacyjne czy zaprzestać jakichkolwiek dalszych kroków w celu minimalizacji bezcelowych kosztów. System, który de facto automatycznie kategoryzuje dłużnika jest w stanie oszacować nie tylko czas trwania danego procesu, ale także koszt każdego z rekomendowanych działań. Nie bez znaczenia pozostaje także optymalizacja parametrów ewentualnej ugody pod kątem możliwości jej dotrzymania. Tu także narzędzia analityczne są w stanie wyręczyć pracę kilkudziesięcioosobowych zespołów. Diagnoza efektywności i rentowności będzie dostępna od razu.

Cel?

Celem wprowadzenia narzędzi opartych na analizie szerokich strumieni danych używających technologię sztucznej inteligencji jest jednoznaczny: skrócenie czasu windykacji i optymalizacja zasobów, a co za tym idzie – zmniejszenie kosztów operacyjnych.

2019 rok może być przełomowy jeśli chodzi o datyzację i automatyzację sektora windykacyjnego. Obserwujemy zmierzch tradycyjnej windykacji. Wezwania telefoniczne czy pocztowe, nowinki typy „Skip Tracing”, odchodzą po woli do lamusa.

2019 rok może być przełomowy jeśli chodzi o datyzację i automatyzację sektora windykacyjnego. Obserwujemy zmierzch tradycyjnej windykacji. Wezwania telefoniczne czy pocztowe, nowinki typy „Skip Tracing”, odchodzą po woli do lamusa.

Windykacja 4.0 będzie nowoczesnym, w pełni zautomatyzowanym procesem, który będzie dążył do jak najszybszego zakończenia procesu windykacyjnego – spłatą zadłużenia lub minimalizacją kosztów procesu.

Przyszłościowa wizja specjalisty od windykacji jako analityka danych staje się coraz bardziej rzeczywista. A wyjście z Matrixa coraz bardziej realne, bez konieczności przełknięcia gorzkiej pigułki. Albowiem automatyzacja i uczenie maszynowe służące analityce zbiorów danych są dostępne dla każdego, możliwe do zaimplementowania, a poniesione nakłady finansowe nie muszą być wcale tak duże. Większe przedsiębiorstwa czy korporacje mają tylko jedną przewagę – większą ilość danych. Sam proces ich zbierania oraz analizy w każdym przypadku wygląda tak samo.

Autor: Paweł Mazurek, Członek Zarządu TogetherData