{kind=link}

Im szybciej, tym lepiej – w taki sposób warto podchodzić do spłaty zaciągniętego kredytu. Dlaczego? Oddanie należności przed ostatecznym terminem wskazanym w umowie z bankiem daje możliwość zaoszczędzenia. Dzieje się tak, ponieważ wcześniejsze uregulowanie zobowiązania jest równoznaczne z obniżeniem całkowitego kosztu kredytu o odsetki, które byłyby naliczane od nadpłaconej kwoty.

Szybsza spłata zobowiązania

Oczywiście, nie namawiam Cię, żebyś starał się skrócić okres spłacania kredytu np. o 20 lat (chyba, że akurat wygrasz kilka milionów w Lotto albo dostaniesz duży spadek) ale myśl o wcześniejszej spłacie już podpisując umowę kredytową i upewnij się, ile to będzie kosztowało.

Jeżeli zwrócisz pieniądze przed czasem, bank czy inna instytucja finansowa ma 14 dni na rozliczenie się z Tobą. Warto tego dopilnować i wysłać pisemną prośbę o całkowite rozliczenie spłaty kredytu i zamknięcia jego rachunku, a takie potwierdzenie starannie przechowuj w swoim domowym archiwum. Może się kiedyś okazać bardzo potrzebne.

Weź też pod uwagę to, że regulując swoje zobowiązania przed ustalonym terminem zaoszczędzisz tylko odsetki. Wszelkie pozostałe koszty, które poniosłeś w związku z zaciągnięciem kredytu (prowizja, opłata przygotowawcza) niestety są bezzwrotne. Dotyczy to przede wszystkim umów o kredyt hipoteczny, w których bardzo często występuje zapis o prowizji należnej bankowi z tytułu wcześniejszej spłaty całości lub części kredytu. Dlatego jeżeli przewidujesz , że będziesz mógł wcześniej spłacić swój kredyt, zwróć proszę na takie zapisy w umowie z bankiem szczególną uwagę.

Jeszcze przed zaciągnięciem kredytu, warto sprawdzić, jakie warunki trzeba spełnić, aby móc oddać go wcześniej oraz jakie ewentualne koszty niesie za sobą to rozwiązanie. Bank może bowiem naliczać prowizję, gdyż dla niego wcześniejsza spłata oznacza utratę spodziewanego zysku z odsetek kredytowych. Ważne jest również to, gdzie została umieszczona informacja dotycząca szybszego zwrotu zadłużenia. Najlepiej, aby znajdowała się w umowie, gdyż jakakolwiek zmiana w tej kwestii będzie wymagała podpisania aneksu. Zazwyczaj w przypadku instytucji bankowych znajduje się ona w regulaminie kredytu oraz tabeli opłat i prowizji (tzw. TOiP).

Przedterminowa spłata może dotyczyć części lub całości kredytu, jednak aby rzeczywiście zyskać na tej operacji, musisz dobrze przeliczyć, czy to Ci się opłaca. Najlepiej też skorzystać z niej po zakończeniu tzw. okresu karencji, czyli okresu, kiedy bank nalicza w tym przypadku prowizję. Zwykle jest to pierwszych 2-5 lat. Z pewnością posiadając nadwyżkę pieniędzy powinieneś rozważyć oddanie należności, gdy obarczona jest ona bardzo wysokim oprocentowaniem. Wówczas jak najszybsze pozbycie się drogiego produktu będzie ulgą dla domowego budżetu.

Odmiennie wygląda sytuacja w przypadku kredytu z wyjątkowo niskim oprocentowaniem. Najpierw możesz zainwestować dodatkowe środki np. deponując je na lokacie lub korzystnie inwestując, a potem część przeznaczyć na spłatę zadłużenia, a resztę na inne potrzeby.

Rzecz ma się jeszcze inaczej, gdy wybrałeś kredyt indeksowany lub denominowany do obcej waluty. Tutaj przeciwko oddaniu świadczenia przed terminem przemawia sytuacja, gdy aktualny kurs danej waluty jest wysoki w stosunku do złotego. Wcześniejsza spłata zobowiązania walutowego przyniesie korzyści, gdy kurs waluty kredytu jest niski albo przynajmniej niższy niż kurs, po którym przeliczono wypłaconą Ci w złotówkach kwotę kredytu, a zapisy w umowie nie powodują zbyt wysokich dodatkowych kosztów. Znaczne oszczędności możesz osiągnąć spłacając kolejne raty bezpośrednio w wybranej walucie zamiast w złotych; dość łatwo kupisz środki po kursie niższym niż zaproponuje Ci bank i zaoszczędzisz nawet do 5% na każdej racie omijając tzw. „spread waluty”.

Ważne jest, aby w przypadku nagłej nadwyżki finansowej, nie przeznaczyć jej w całości na oddanie zadłużenia. Nigdy nie wiesz, czy wkrótce nie pojawią się niespodziewane sytuacje, wymagające sięgnięcia głębiej do kieszeni. Zawsze warto zostawić nieco pieniędzy na tzw. „czarną godzinę”.

Refinansowanie kredytu

Jedną z opcji wcześniejszej spłaty jest jego spłata innym zobowiązaniem. Mowa tu o tzw. refinansowaniu kredytu, czyli „przeniesieniu” go do innego banku. Jeżeli nowym świadczeniem spłacisz jednocześnie kilka zadłużeń wobec banków, będzie to tzw. „konsolidacja”. Zastępując stare kredyty czy pożyczki nowym zobowiązaniem, możesz zyskać np. wydłużenie okresu kredytowania, co obniży wysokość comiesięcznych rat. Chociaż wzrośnie w ten sposób całkowity koszt kredytu ponieważ spłacając nowy kredyt dłużej zapłacisz wyższe odsetki (a do tego doliczyć należy jeszcze prowizję za udzielenie kredytu konsolidacyjnego). Jednak przy kredycie hipotecznym możesz dużo zyskać np. na obniżeniu marży bankowej. A przede wszystkim skorzystasz na dopasowaniu wysokości raty do Twoich realnych możliwości finansowych. Jeśli masz kilka czy kilkanaście kredytów (pomagałem w swojej karierze doradcy rolnikowi, który w krótkim czasie zaciągnął 23 takie zobowiązania), to problemem jest już nawet dotrzymanie terminów spłat comiesięcznych rat, nie mówiąc o tym, że ich suma może przewyższyć Twoje dochody.

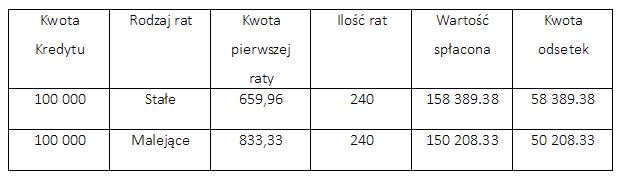

Jeżeli masz dobrą sytuację finansową, rozważ opcję z ratami malejącymi. Wprawdzie w początkowym okresie spłaty będą one wysokie, ale z czasem są coraz niższe, a w konsekwencji sprawią, że całkowity koszt kredytu będzie mniejszy niż przy ratach stałych. Możesz w ten sposób zaoszczędzić nawet 30 proc. odsetek. Dzieje się tak ponieważ raty malejące składają się z dwóch elementów – części spłacanego kapitału, która przez cały okres kredytowania jest równa i niezmienna oraz części odsetkowej, która obniża się wraz z regulowaniem kolejnych rat. Jednak może stać się tak, że przez wyższe raty początkowe nie będziesz mógł zaciągnąć kredytu z ratami malejącymi, bo nie będziesz miał odpowiedniej zdolności kredytowej. Zatem pamiętaj, aby przed podjęciem ostatecznej decyzji, zawsze zapytać o możliwość skorzystania z możliwości spłaty malejącej. Mam nadzieję, że poniższa tabel zobrazuje różnice wynikające z opisanych opcji dwóch rozwiązań.

Symulacja kredytu przy ratach stałych oraz malejących

Obliczenia dla przykładowego założenia kredytu w wysokości 100 tysięcy złotych zaciągniętego na okres 20 lat przy oprocentowaniu 5% w skali roku. Przykład nie zawiera żadnych opłat przygotowawczych ani prowizji.

Trzy sytuacje, w których refinansowanie kredytu jest wręcz wskazane:

– podsiadanie zbyt wielu kredytów i nieradzenie sobie z ich terminowym regulowaniem (zaciągasz kredyt konsolidacyjny, którym zastąpisz wszystkie dotychczasowe zobowiązania i w ten sposób starasz się uregulować wysokość raty do Twoich aktualnych możliwości dochodowych) albo np. spłata drogiego kredytu hipotecznego,

zmiana statusu finansowego (spadek dochodów itp.),

– zmiany na rynku (umacnianie się złotego, obniżenie stóp procentowych itp.) – korzystne zwłaszcza przy kredycie hipotecznym w obcej walucie.

Zanim sięgniesz po którekolwiek rozwiązanie, przeanalizuj wszelkie koszty, jakie mogą się z nim wiązać, np. koszt wcześniejszej spłaty starych zobowiązań, prowizje czy opłaty pobierane za udzielenie nowego świadczenia. W przypadku kredytu hipotecznego w grę wchodzą jeszcze takie kwestie, jak konieczność ubezpieczenia niskiego wkładu własnego, wycena domu lub mieszkania, zabezpieczenie na czas dokonania wpisu do księgi wieczystej czy innego typu ubezpieczenia o charakterze stałym bądź przejściowym. Posiadając kredyt w obcej walucie, przy decyzji o refinansowaniu należy wziąć pod uwagę aktualny spread walutowy. Zasada jest podobna jak przy wcześniejszej spłacie – korzyści przyniesie zmiana przy mocnym złotym.

Rozwiązanie w postaci konsolidacji kredytów jest jak najbardziej wskazane, kiedy nie radzisz sobie z regulowanie zbyt dużej ilości zobowiązań jednocześnie. Często zdarza się tak, że nie masz problemów ze spłatą rat, ale nagle spadają dochody w Twoim budżecie domowym (mogą być spowodowane utratą pracy, podjęciem pracy z mniejszym wynagrodzeniem, pojawieniem się w domu nowego członka rodziny, problemami pracodawcy z terminowym regulowaniem należnego świadczenia, wypadkiem losowym, który sprawia, że będziesz otrzymywał mniejsze wynagrodzenie) i musisz się liczyć z obniżeniem swoich miesięcznych zobowiązań do kwoty, z którą w nowej sytuacji będziesz umiał sobie poradzić. Wspomniany wyżej rolnik pożyczał pieniądze w bankach na powiększanie stada mlecznych krów, kiedy płacono mu prawie 2 złote za litr mleka. Jednak w ciągu dwóch lat cena mleka w skupie spadła do 1 złotego i wtedy obciążenia okazały się zbyt wysokie.

Pamiętaj, że decydując się na refinansowanie zobowiązania lub konsolidację, musisz brać pod uwagę, że nowy bank sprawdzi Twoją zdolność kredytową.

Aby bardziej uświadomić Ci koszty refinansowania, przeanalizujmy sytuację, w której otrzymałeś kredyt na poniższych warunkach:

– kwota kredytu – 50 000 zł,

– okres kredytowania – 48 miesięcy,

– prowizja za udzielenie kredytu – 4%,

– oprocentowanie – 15%,

– wysokość raty miesięcznej – 1 447,20 zł,

– całkowity koszt kredytu (suma odsetek i prowizji) – 17 465,55 zł.

Po 7 miesiącach regularnie spłacanych rat saldo tego kredytu zmniejszyło się do kwoty 46 205,93 zł i to zobowiązanie refinansujesz innym kredytem udzielonym na następujących warunkach:

– kwota kredytu – 46 205,93 zł,

– okres kredytowania – 60 miesięcy,

– prowizja za udzielenie kredytu – 4%,

— oprocentowanie – 10%,

– wysokość raty miesięcznej – 1 021,01 zł,

– całkowity koszt kredytu (suma odsetek i prowizji) – 13 206,38 zł.

Jak widać, mimo wydłużenia okresu kredytowania i ponownemu zapłaceniu prowizji, dzięki niższemu oprocentowaniu kredytu refinansowego, uzyskałeś znacznie mniejszą ratę i zapłacisz niższe odsetki. Aby uporządkować zobowiązania kredytowe, których terminowe spłacanie sprawia Ci coraz poważniejsze kłopoty, warto porozmawiać z doświadczonym doradcą.

3 komentarze

Wcześniejsza spłata to świetny sposób na obniżenie swoich kosztów kredytowania. Dlatego, najlepiej zawczasu przygotować sobie pewną górkę oszczędności. Większość banków wymaga 3 lat spłacania, a przykładowo banki spółdzielcze w wielu przypadkach w ogóle nie wymagają żadnego okresu i bez prowizji nadpłacimy kredyt w praktycznie każdej chwili. Gdyby ktoś stał dopiero przed wyborem kredytu hipotecznego, warto żeby dowiedział się, który bank woła o prowizję za wcześniejszą spłatę w standardowym okresie, a który nie.